01

ASB银行再涨利率

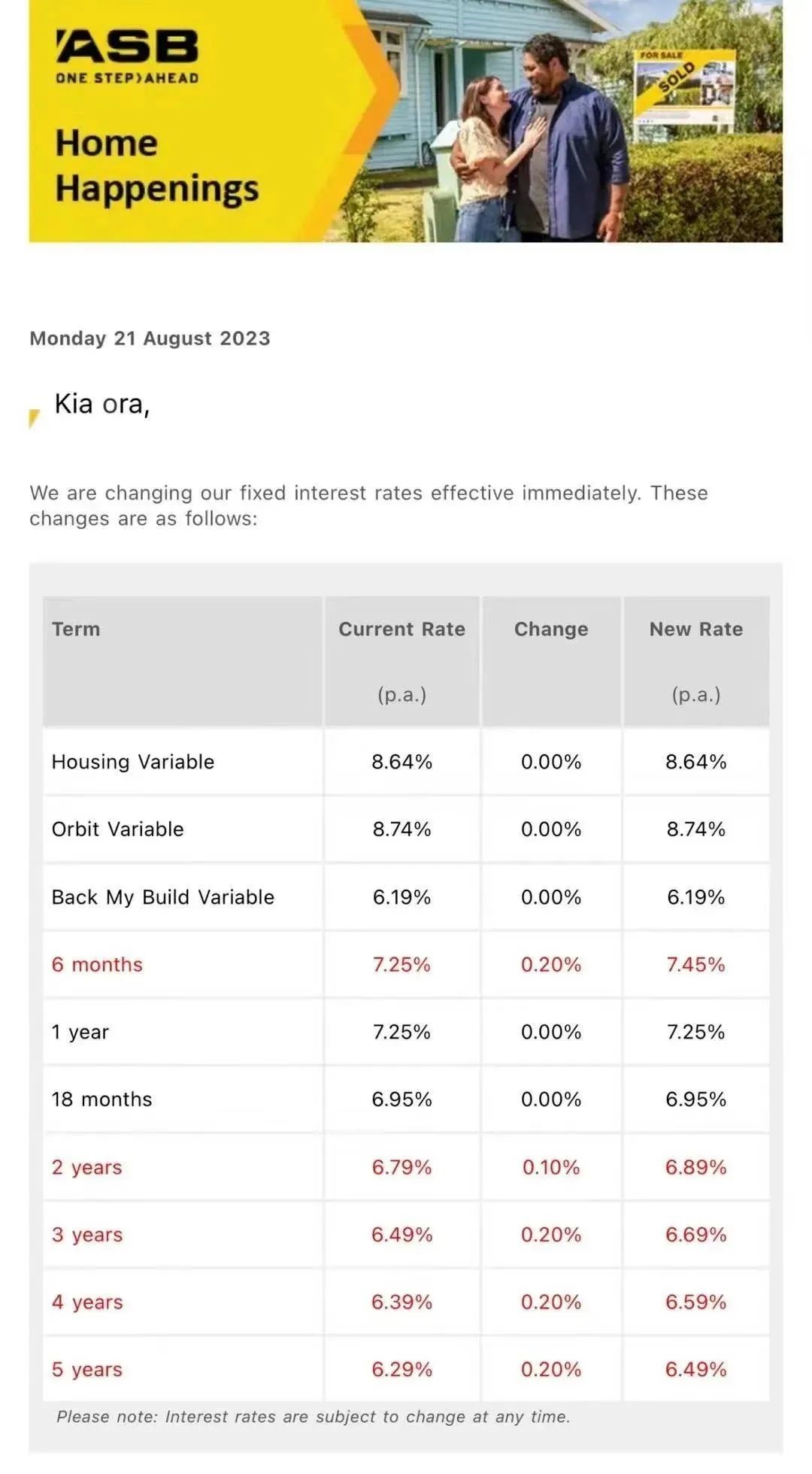

就在8月21日, ASB 银行提高了大部分固定利率。具体上调数值参见下图:

ASB 发言人表示:“影响住房贷款利率设定的核心因素——OCR、掉期利率、客户定期存款利率和海外融资成本——在过去两年半中都显著增加。这种不断变化的经济格局在相对较短的时间内推高了银行借贷成本,并反映在我们的贷款利率上。”

目前,各大主流银行的利率情况如下:

02

官方现金利率虽维持5.5%水平不变,

但涨息几率有所增加

新西兰央行在上周三下午两点发布的最新货币政策声明中表示,将官方现金利率(OCR)维持在当前5.5%的水平不变,但不排除未来再次加息的可能。

央行同时表示,在可预见的未来,利率仍然需要保持在一定限制性范围内,以确保消费物价指数(年通胀率)回到1%至3%的目标区间。这意味着,未来进一步上调OCR的可能性有所增加,或推迟首次降息的时间(从2024年底推迟到2025年)。

值得一提的是,近期乳制品价格的下跌以及之前货币政策紧缩所带来的滞后效应等足够的“迹象“让央行认为新西兰经济将重新陷入衰退状态。或许这也是央行更愿意看到的结果,因为这将大大的抑制通胀,从而避免进一步提高OCR的必要性。

总而言之,OCR不会在短期内下降,那么留给贷款人的问题是,他们需要“抗”多久的高息贷款呢?9个月,12个月还是18个月?

03

首次置业者仍是市场主力军

根据CoreLogic发布的最新数据显示,7月份首次置业者市场份额占房产购买量的26%,与6月份创下的历史新高持平。对于首次置业者来说,“居者有其屋”的迫切愿望比房价涨跌看起来更加重要。另外,首次置业贷款可使用Kiwisaver,以及放宽的贷款价值比等优惠政策都促进了首套房买家的购房积极性。

包括投资者在内的非自住型买家市场仍然相对平静,上个月占购房总量的21%。然而,现在距离新西兰大选日还不到两个月时间,毫无疑问,一些潜在的投资者已经做好了准备,如果国家党获胜并兑现其恢复现有房产抵押贷款利息扣除的承诺,他们就会重返市场。

04

净移民人数略有减少,但幅度不大

新西兰统计局上周公布的最新数据显示,每月入境新西兰的净移民流入量(入境人数减去出境人数)约为5000人次,是八个月以来的最低值,但过去十二个月的净移民总数已经提高到近8.7万人的水平,这也是有史以来的第二高数字。我们有理由相信,净移民人数的急剧增多将大大推动对房地产的需求,租金上涨趋势将逐渐转变为房价的上涨趋势。

05

央行将不会立即实施任何债务收入比(DTI)限制政策

上周新西兰央行公布的数据显示,当前高债务收入比贷款的市场份额仍然很低,假如将标准设定为7,那么6月份仅有9%份额的投资者贷款超过了这一标准,而在首次置业者中,仅有1%份额的贷款超过这一标准。究其原因,是因为在过去几年中,贷款人收入并没有增加多少,但房价持续下跌,银行抵押贷款利率持续上升。

鉴于高DTI贷款份额已经下降,明年3/4月份即将出台的新规将不会把当前周期市场的调控作为重点,而是会希望通过新政来控制投资者拥有房产的数量,并希望他们能够长期持有房产来获取收益,从而避免两年前房价畸形暴涨的问题再次重演。

06

抵押贷款贷款量还有上升的空间吗?

展望未来一周,新西兰央行即将在本周四下午3点公布最新(7月份)抵押贷款数据。来自CoreLogic的首席经济学家Kelvin Davidson预测称,房市整体新增贷款量可能仍然低迷。6月公布的数据表明,首次置业者首付款低于20%的比例仅为6%,远低于15%市场份额的允许值。在当前抵押贷款利率如此高(7%)的情况下,贷款量的增长自然会受到限制。