就在今天(11月15日),国家党、行动党和优先党的党魁终于在奥克兰成功会面,会议并没有持续很久,但据行动党党魁透露,这是一次“简短而精彩的会议”。如果进展顺利,我们或许很快就能看到新政府正式建立。

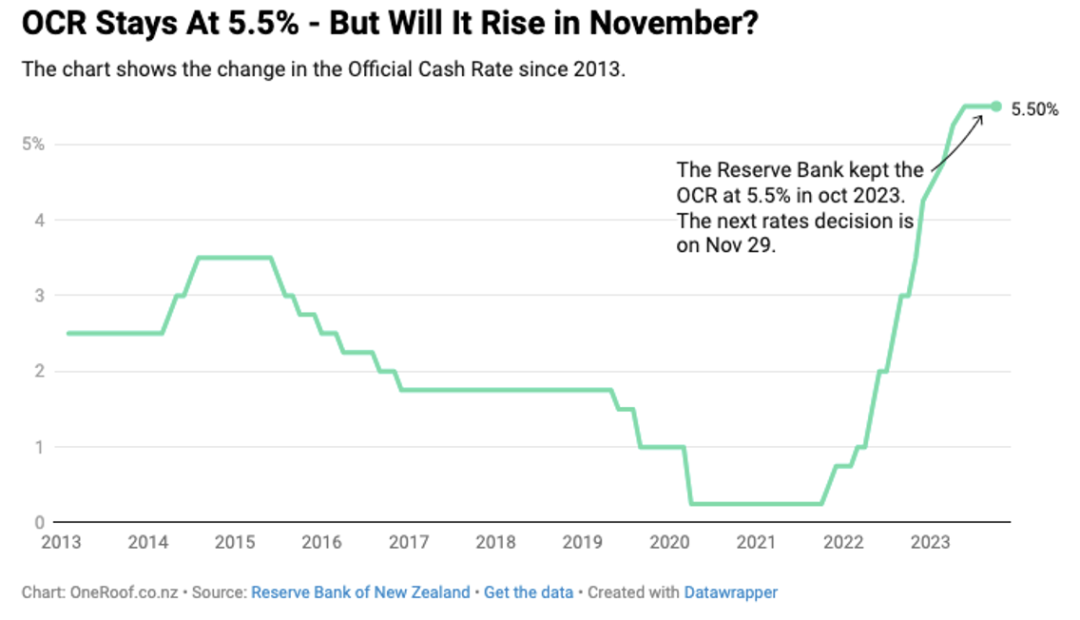

自今年5月以来,官方现金利率(OCR)就一直维持在5.5%的峰值水平不变,新西兰央行在上一次的货币政策声明中也暗示了即将在11月29日召开的本年度最后一次货币政策声明会上调整OCR的可能性非常小。

然而,2024年2月28日的会议上,央行是否仍将官方现金利率维持在5.5%水平不变呢?外界猜测却不尽相同。有些人认为OCR会继续升高,即使是那些曾认为OCR已经见顶的评论家也同样表示,银行的抵押贷款利率仍有上升的可能,这是因为银行房贷的大部分资金来自海外批发市场的借款和银行自身的存款,而这两者都不会受到OCR涨跌的直接影响。

实际上,我们的确看到各大银行仍在不断上调房贷利率,就在不久前,BNZ再次宣布上调三项房贷利率,一年期和两年期利率均有上涨。未来会怎样呢?一起来听听专家的看法。

2013至今OCR变化曲线图 (来源:新西兰央行)

2013至今OCR变化曲线图 (来源:新西兰央行)

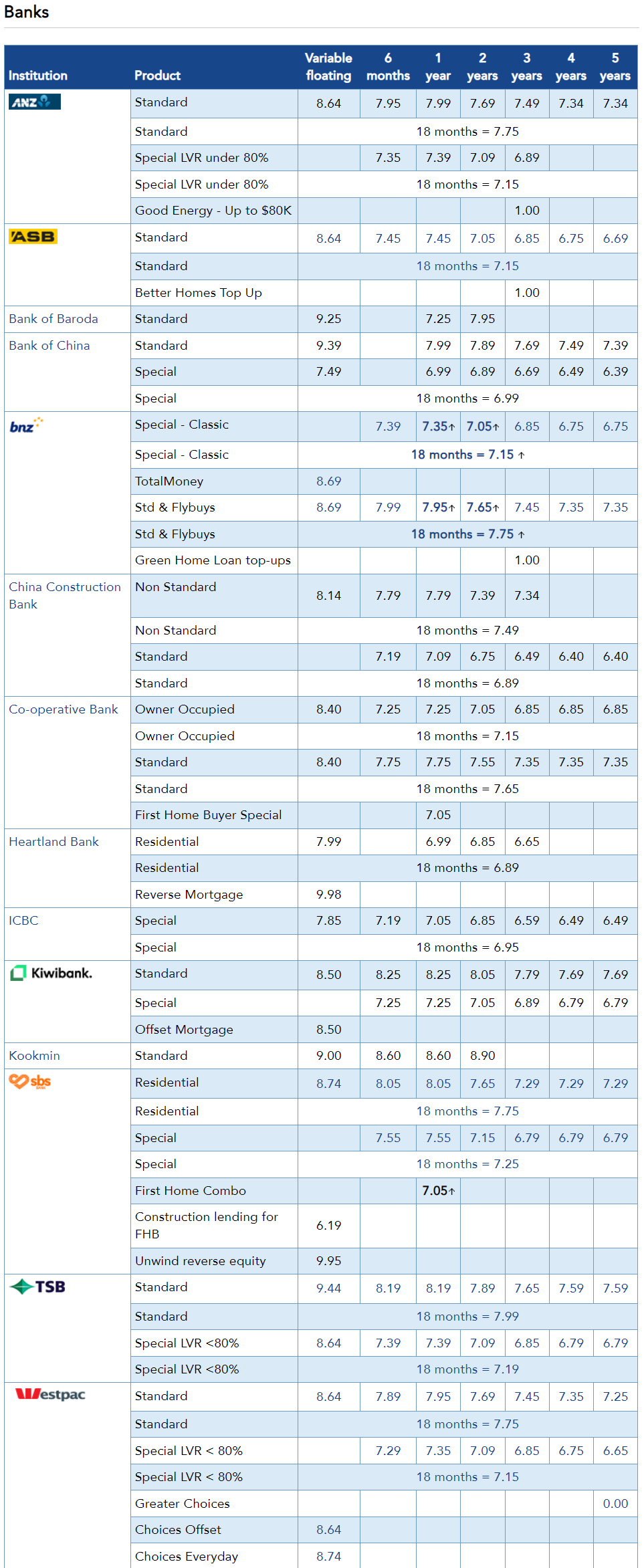

BNZ银行近日宣布,将提高三项住房贷款利率。从周三起,其一年期特别利率从7.25%升至7.35%。18个月期特别利率从7.09%上涨至7.15%。两年期特别利率从6.99%升至7.05%。

对于不符合特殊利率条件的人,一年期利率从7.85%提高到7.95%,18个月利率从7.69%提高到7.75%,两年期利率从7.59%提高到7.65%。

目前,新西兰各大银行利率表如下:

来源:www.interest.co.nz

来自Kiwibank的首席经济学家Jarrod Kerr解释道,由于当前全球的批发利率大幅上升,并且银行间定期存款的竞争也相当激烈,银行抵押贷款利率可能会继续上升。在他看来,新西兰央行在2024年提高OCR的几率很低,BNZ银行的首席经济学家Mike Jones也赞同这种观点,但来自Westpac和ANZ银行的经济学家们却认为,为了抑制高通货膨胀,新西兰央行在未来继续提高OCR的几率很大。

Kiwibank的首席经济学家 Jarrod Kerr

Kerr强调,大约有30%的借款人将在未来数月内转入更高的抵押贷款利率,这批人两年前的利率仅为3%左右,而摆在这些人面前的残酷事实是,当前各大商业银行的标准两年期固定贷款利率远高于7%,Kiwibank的当前利率甚至高达8.05%,TSB银行的浮动利率也上涨至了9.44%的历史高位。那么这意味着这些借款人将面临巨大的经济和还款压力。

新西兰经济学家Darren Gibbs在Westpac银行所发行的《新西兰第一印象》时事通讯杂志上撰文称,在降息尚需时日的情况下,借款人将抵押贷款固定利率锁定为三年是个有前瞻性的不错选择,这是因为当前三年内的中短期固定利率水平非常之高。

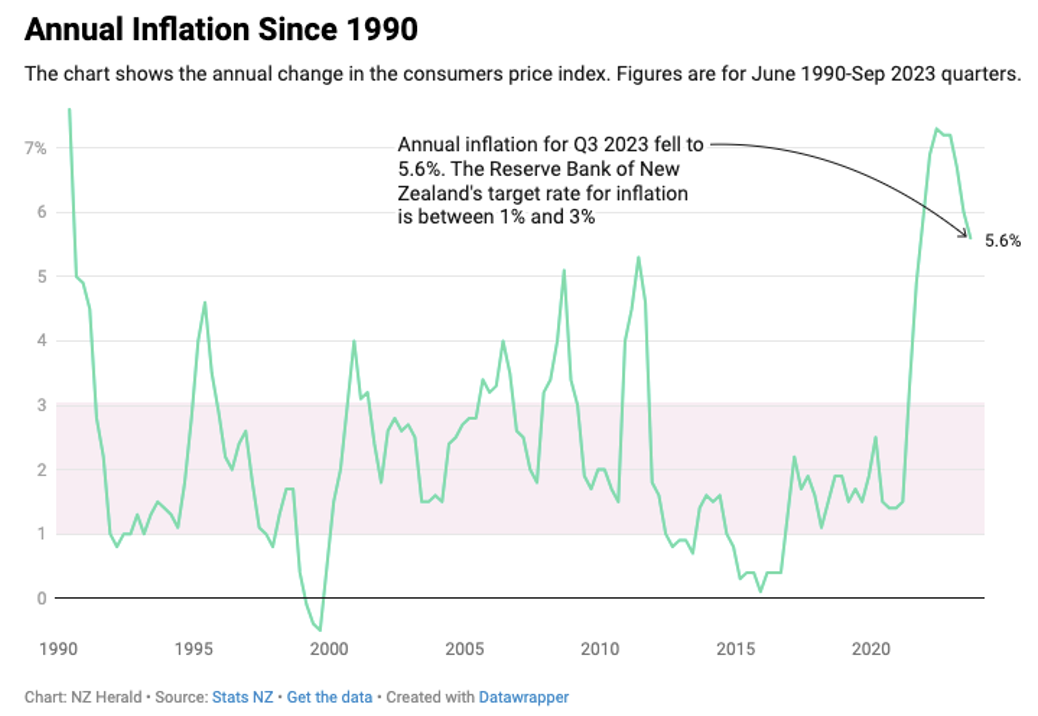

1990年至今新西兰年通货膨胀率曲线变化图 (来源:新西兰统计局)

BNZ银行的经济学家Mike Jones表示,新西兰央行通过过去两年里的努力已经降低了新西兰的通胀率水平(当前为5.6%,但仍在1~3%的目标区间之外)。尽管达到目标区间还有很长的一段路要走,但已经有一些通胀指标取得了良好的进展。他和他的团队认为,新西兰央行将持续出台一系列宽松的政策,这样银行就不必急着加息了。他发现,食品价格略有下跌,建筑成本趋于平稳,建材供应链不足问题也有所改善,所有这些都促使通货膨胀率的进一步回落。另外,海外批发利率的上涨对新西兰各商业银行的抵押贷款利率造成了压力,这也同样有助于抑制通胀率的上涨。他预测道,抵押贷款利率将从2024年5月或更晚时间开始下跌。

ANZ银行的经济学家们在每月发行的《房产聚焦》杂志中指出,10月份的固定抵押贷款利率略有上升,但变化幅度不大。即使OCR没有发生变化,但抵押贷款利率的上升趋势仍在继续。自5月以来,自住房和投资房买家在获得新贷款中的平均抵押贷款利率上升了约20个基点。主要驱动因素是由于全球利率的急剧上升,这样也拖累了新西兰的掉期利率,而掉期利率则是决定抵押贷款利率涨跌的关键性因素。

由于第三季度的CPI上涨率没有外界预期的那么强劲,因此他们预测下一次OCR加息时间将可能从11月推迟到明年2月。他们对此预测给出的解释是,虽然通胀率正在下跌,但下跌的速度还不够快,借款人仍然面临着抵押贷款利率的上升压力。这些贷款人需要做出一个比较艰难的决定:是以接近本周期顶端的利率来延长抵押贷款固定期限?还是以更高的利率来缩短抵押贷款固定期限?虽然短期来看,很难说哪种选择明显优于另一个,但我们还是想把该问题留给逸居的读者朋友们。