逸居注意到最近数据分析网站dotlovesdata.com公布了他们的最新调查结果,居住在不同地区的新西兰人需要多久才能存够第一套房子的首付?

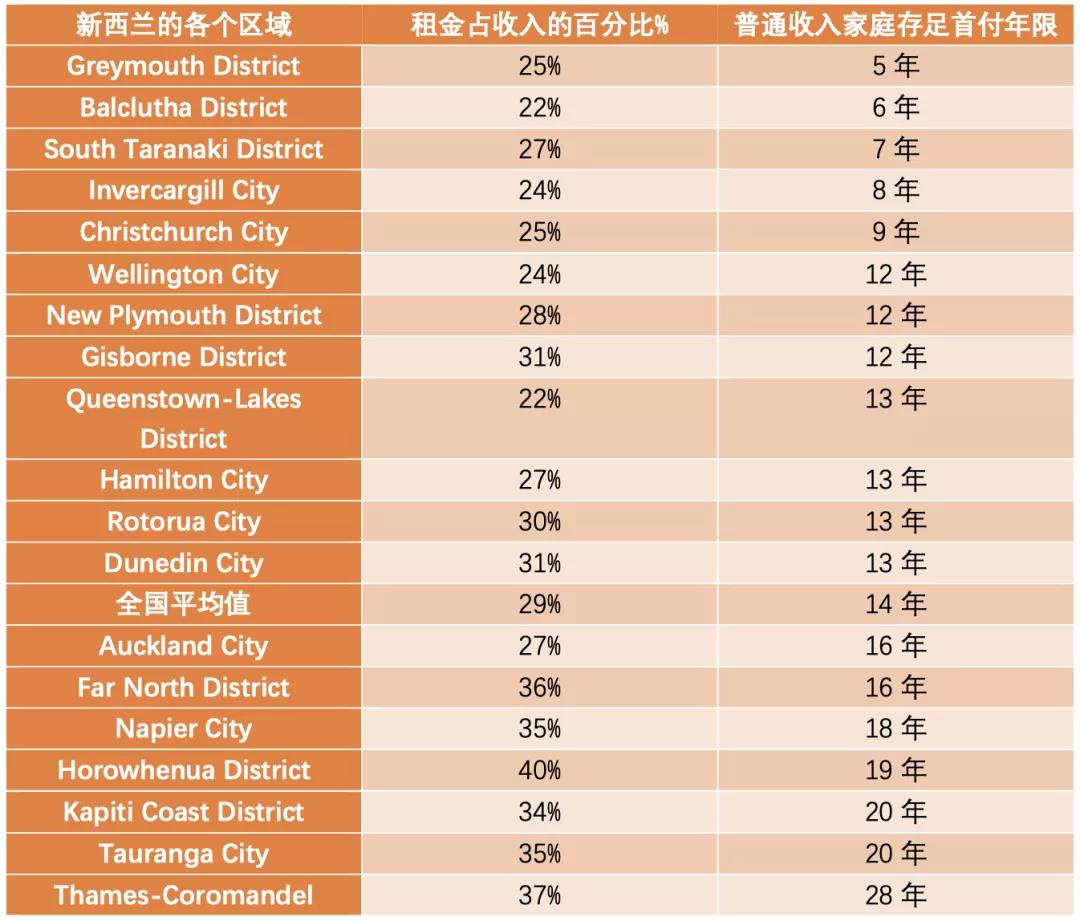

表:新西兰不同区域普通家庭存足购房首付的年限

(数据来源:LinkedIn Dotlovesdata)

需要声明的是,上图使用的数据是基于2021年10月的房产价值和收入中位数,购房首付所需金额是按照不同地区20%的家庭收入扣除该地区平均租房费用之后计算而来。其中,Wellington City的居民每年最高可存下$19,433纽币的购房首付款,而每年最低存款的家庭所在地区是Horowhenua District,只有区区$6,632纽币。根据目前的房价、租金和收入水平,Thames-Coromandel的家庭平均需要27年才能存下购房首付。而在Tauranga City或Kapiti Coast District,则可能需要20年。这些地方的房租支出占其收入的35%以上,而房价的飙升速度超过了其储蓄率。相比较在Greymouth、Balclutha、South Taranaki或新西兰的其他乡镇地区,情况就会好得多。

根据Dotlovesdata进行的租金和房价分析表明新西兰人的置业梦想正迅速成为潜在业主的一个噩梦。新西兰的房屋所有权水平在1991年达到顶峰,为74%,而在2018年下降到了64.5%。究其原因,逸居认为,这可能是因为在房价持续上涨的上行周期中,不少人卖掉了自己的房子后却无法用同样的价格买到新的房子。

图片来源:Stuff网站

那么现实真的如数据显示的那么难吗?近日,英文媒体Stuff报道了一篇关于一对年轻的Taupō兄弟在没有任何父母经济资助的情况下,如何通过一份在当地超市工作的工资在支付自己生活费之外还买到了人生第一套房产。

这对兄弟在15个月里从每小时$21纽币的工资中节省出了首付,在不久前的拍卖会上以略高于60万纽币的价格购买到一套三居室的住房。

无独有偶,最近读者朋友(一对年轻华人夫妻Kevin Zhang与Amy Deng)跟逸居新西兰分享了他们没有求助于“父母银行”却成功的在参加工作的三年后在奥克兰顺利买到了他们的第一套房产。

专注于最终目标

当不到三十岁的这对小年轻三年前决定要购买自己的房子时,他们意识到他们必须做出一定的妥协才能实现这个梦想。在接下来的几年里,他们存下了他们所需的存款,然后在他们能承受的房价范围内积极寻找自己的满意房屋。

但是,由于他们是白手起家,也不打算向父母和家人求助,他们需要在生活中所有消费的地方有所节制,以进一步提高他们的储蓄能力。因为Kevin是自由职业者,所以在收入不稳定的情况下需要把每月的预算和开销计划好并实施下去,这对夫妻每周制定食品购买计划,且只购买他们需要的东西拒绝冲动消费。

此外,每个财政年度结束,他们会对年度固定开销例如保险费等费用进行重新的评估,以确保他们保持在他们能接受的成本范围内。

积极寻找Kiwi Saver等一系列

首套购房的补助政策

他们一直都决定遵守奥克兰购买首套房政府资助的上限,即旧房$60万纽币,新房$65万纽币。然而他们最初的存款目标是$50,000纽币,这其中还包括他们的Kiwi Saver可取款和其他首次置业的补助,而一年半以后他们不得不把存款目标提高到了$10万纽币。

寻找满意的房子

在奥克兰价格上限的范围内找到自己满意的房子也不是容易的事情,他们不得不将搜索范围限制在奥克兰南区和西区的部分地区。南区最初是他们的首选,因为同样价格的房子土地面积可能会更大一些,但是由于他们得到政府补助的条件之一就是不能在拍卖会上购买,这样,他们不得不将搜房范围缩小到奥克兰西部。最终去年底,他们在西区Westgate附近找到了一套他们满意的2.5居室联排住宅并于近期成功交割,价格也恰好在他们申请补助金的范围内。

找到正确的贷款方式

Kevin说,贷款的申请并不是一帆风顺,相对较低的首付款比例和疫情之下的影响,他对贷款的申请充满了不确定性。最终,Kevin在比较了市面上各大银行的定期房贷利率后选择了一家他们满意的银行。

逸居在这里帮大家收集了各家银行最新的贷款利率供大家参考:

截止到15/11/2021新西兰各大银行最新固定年房贷利率

免责声明:以上观点仅供参考,逸居与受采访人不负相关责任。