关联方交易中引起税务局关注的, 是交易一方(通常是外国母公司)为了增加返还利润而故意将异常条款和条件纳入贷款或管理费协议中。

根据新西兰现有的转让定价规则,如果关联方之间的约定并非商业理性交易,或包含不现实的条款,以至于无关第三方都不会同意,那么税务局有权调整新西兰纳税人的应税收入。

最近,自2019年(及以后) 税收所得年起的转让定价规则进一步收紧。主要变化体现在以下几点:

- 税务局可以直接忽略某项转让定价交易,而且在适当的情况下,用自己重建的交易取而代之。

- “举证责任”由纳税人承担,纳税人来负责提供证据证明其转让定价方案在可接受的范围内。

- 将税务局调整转让定价方法的时限延长至7年,但是他们必须在4年内给出通知。

- 税务局的审查方法会有所改变,税务局将仔细审查所有的交易条件(采取实质重于形式的方法), 而不是孤立的仅关注定价和交易。

税务局新西兰的子公司从新西兰的角度编制转让定价文件,来支持所有跨境关联方的交易策略。因此,子公司需要确保及时准备好转让定价文件,这些文件在税务审查或审计时能起到至关重要的作用,并且能够帮助纳税人节省很多时间和资金。

资本弱化制度主要针对因有有息贷款而被认定为过度举债的实体上。一般来说,支付的利息(例如新西兰子公司支付给外国母公司的利息)可抵扣应纳税收入。

然而,根据新西兰子公司的债务水平,资本弱化制度限制了可抵扣的利息额度。一般来说,如果有息负债金额超过总资产价值的60%,则可抵扣的利息额度会受到限制。

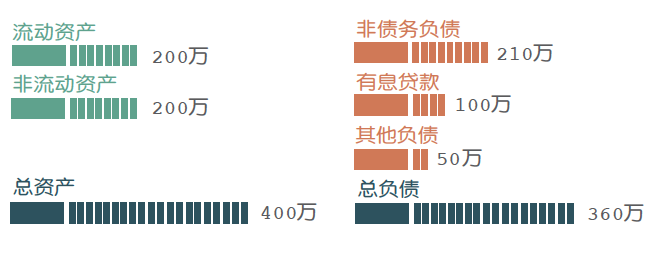

某一年,A公司因其外国母公司提供的贷款而产生了10万纽币的利息支出。该年年末时,A公司的资产负债表如下:

按照先前的规则,负债/总资产的百分比为53% (210万除以400万),因此所有利息支出都可以用来抵扣应纳税收入。

而根据新规则,负债/净资产百分比变为84%(210万除以300万),超出了最高值 60%。根据84%的负债/净产百分比,约有29000美元的利息支出无法用来抵扣应纳税收入。

此外,新西兰还制定了反避税规则,防止借款人在年底前全额偿清贷款来避免触发利息抵扣限制条款。

近期以来, 税务局正大力扩增用于分析审查关联方跨境交易的资源。如您所见,对于在新西兰拥有子公司的外国母公司而言,从一开始就计划并实施一项符合新西兰税收规则的利润返还策略是至关重要的。

与以往一样,我们推荐您寻求专业建议,以确保您的关联方交易合乎新西兰的税务规定,并减少任何令人不悦的税务意外可能性。

以上内容仅为一般性意见,不应视为纳税建议。

作者介绍

Mike Rudd

Baker Tilly Staples Rodway 税务咨询部合伙人

Mike拥有超过20年税务咨询专业服务经验,他热衷于协助客户理解错综复杂的税法体系,擅长协助客户管理企业税务风险,设计规划海内外税收结构,以及解决各种IRD审计纠纷等等。Mike同时是Property Council New Zealand协会的执行委员,曾经为众多知名海内外房地产开发商以及建筑商提供税务咨询服务。