摘要:CCCFA重大修改出现成效

逸居新西兰4月19日的文章曾报道了新西兰商业与消费者事务部门宣布政府将再次对新西兰《信贷合同与消费者金融法》(CCCFA)进行重大修改,新的法律已于2023年5月4日开始生效,这些最新变化包括:

1: 明确地将自由支配的费用排除在负担能力测试之外;

2: 为贷款人提供更多关于如何计算贷款还款的灵活性;

3: 扩大现有信贷合同再融资的例外情况,不进行全面的收入和支出评估。

新西兰政府官方表示,当贷款人与某一借贷方(银行A)签订的现有信贷合同进行refinance时,另一借贷方(银行B)无需对贷款人进行全面的收入和支出审查。修正案允许在年利率或定期还款额等于或低于借款人当前信贷合同的情况下进行贷款转移或重组。

那么也就是说,贷款人在商业银行间转贷款时只需满足三个条件,在不同借贷机构之间进行refinance就不需要进行全面的审查:

1:贷款额度不增加

2:新贷款合约利率更低

3:新贷款合约的还款额度更低

此消息一出,不少业内人士表示,这一规则将有助于增强银行间贷款服务业的竞争力。而从5月实施该新政到商业银行真正开始执行或许还有很长的一段路要走。

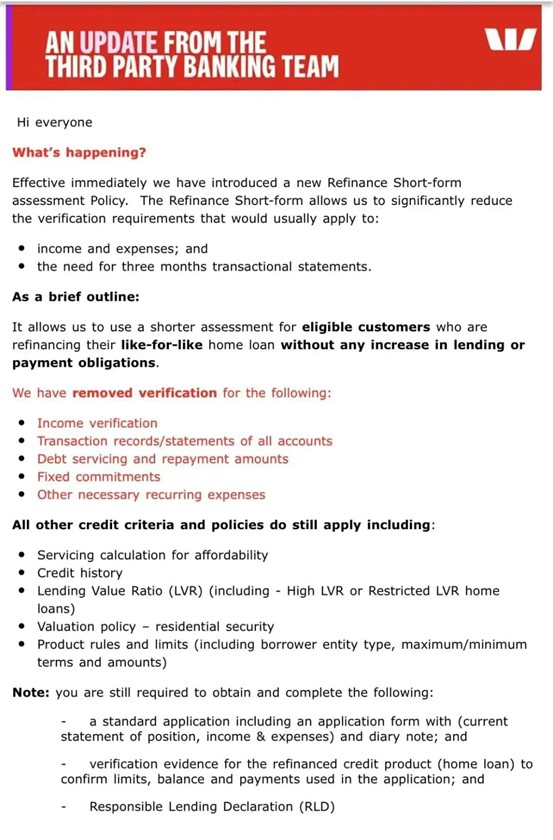

果不其然,在五个月金融市场漫长的等待之后,Westpac于10月2日率先宣布了下面的消息:

Westpac 银行表示,从即日起,他们将推出新的再融资简化评估政策,该政策将大大的简化银行审核收入及支出,还有审查最近三个月的银行交易账单,为贷款款人的申请省去了很多繁琐的工作。

Westpac 进一步解释道,在不增加贷款和还款额的情况下,对符合条件的客户进行同类住房贷款再融资时Westpac取消了以下审核:

——收入审核

——所有账户的交易记录和报表

——审核债务的可负担性以及还款额度

——承诺固定期限

——其他日常必要的经常性支出

所有其他信贷标准和政策仍然适用,这包括:

——债务偿还能力的计算审核

——信用记录审核

——贷款价值比(LVR)限制的审核(自住房 80%,投资房65%)

——住宅担保的估值审核

——另外银行的贷款产品规则和上限也仍然适用

逸居认为,由于新西兰金融市场长期受到了高利率的打击之下,各大商业银行迫切需要通过某种方式来抢占市场份额,也许正如很多人所说,Westpac是第一个吃螃蟹的“人”,但随着时间的推移,是否有其他商业银行会加入这场“战争”呢?也只是一个时间问题,这对于固定抵押贷款即将到期需要重新锁定新利率的贷款人而言也未尝不是一件好事。

那么问题来了,你会考虑更换银行来Refinance吗?

A:会

B:不会

C:不确定