新西兰的住房市场正在经历过去四年来少见的“可负担性窗口期”。根据Interest.co.nz的追踪数据,房价趋稳、利率下行以及收入稳步上升,共同促使典型首次购房者的购房压力显著减轻。

可负担性四年来最佳

最新数据显示,2025年9月新西兰全国下四分位(lower quartile)房价为59万纽币,比2021年11月的峰值 67万纽币下降了8万。与此同时,房价在过去六个月保持在 58万至59.9万纽币的窄幅区间内波动,基本止跌企稳。

更关键的是,抵押贷款成本已大幅缓解。两年期固定房贷均值已降至4.72%,相比2023年11月的7.04% 高点下降明显。这使得典型的年轻购房家庭(25-29岁双职工)在缴纳10%首付后,每周偿还房贷的支出降至728纽币,仅占其税后收入的三分之一,创下自2021年6月以来的最优水平。

尽管存首付依然是一大挑战,但10%首付的金额已从2021年的6.7万纽币降至今年的5.9万纽币。如果以收入的20%存款,预计2.6年即可筹齐,比四年前缩短了整整一年。

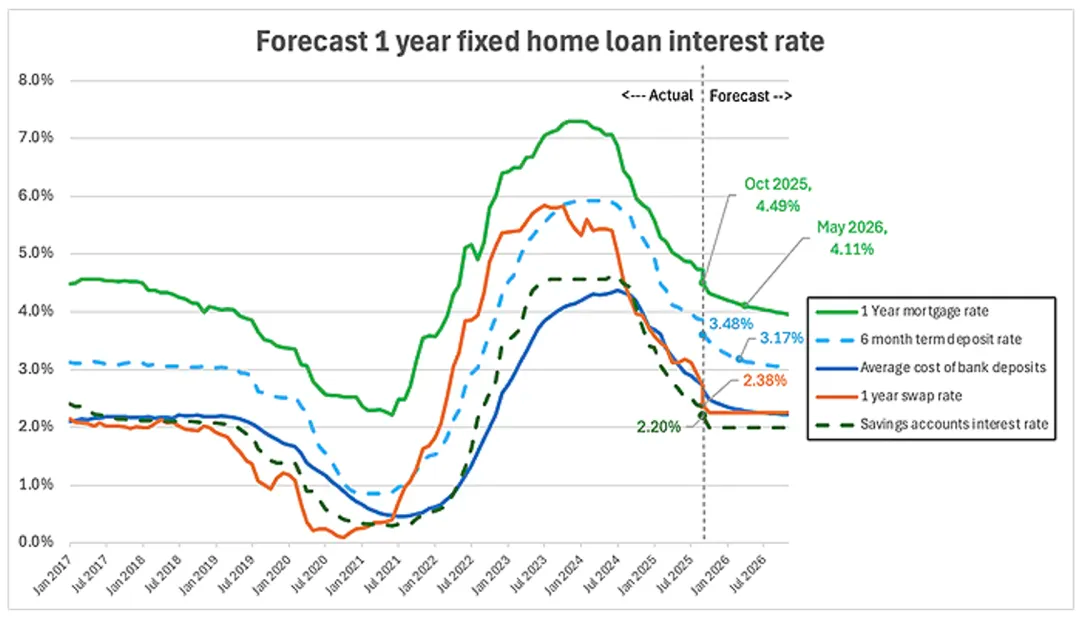

未来利率或跌破4%

市场的关注点正在从“现状改善”转向“未来走势”。Squirrel集团首席执行官David Cunningham预测,如果新西兰央行在11月将官方现金利率(OCR)进一步下调至 2.25%,那么到2026年初,新西兰很可能会迎来3.99%的一年期固定房贷利率。

新西兰一年期固定房贷利率的走势与预测曲线图

(来源:interest网站)

Squirrel基于过去八年批发利率和零售利率的关系进行建模,认为银行将在下调定期存款利率后逐步降低整体资金成本,从而引发房贷利率的进一步下行。Cunningham强调,3.99%的定价不仅是心理战术(“.99效应”),也是银行间争夺市场份额的信号。

他的观点也带来一个重要结论:即使利率跌至4%附近,也不足以重新点燃通胀,而是将为新西兰疲软的经济复苏提供“喘息之机”。

银行掀起降息战

在市场预期的推动下,几大银行已经展开了利率竞争。

Kiwibank 率先将六个月固定利率降至4.75%,同时两年期利率调至4.49%,与其他大行持平。

Westpac 随后出招,将两年期利率降至4.45%,三年期降至4.75%,目前均为同业最低。

The Co-operative Bank也同步下调了贷款和存款利率。

值得注意的是,这一次反而是挑战型银行率先打出低利率牌,与以往他们难以在利率上压制大行的情况不同。市场上次出现如此低水平,还是在2022年中,当时利率正从3%区间逐渐抬升。

应该锁定长期利率还是继续观望?

尽管短期利率持续下探,但是否要趁机锁定长期利率,业内看法分歧明显。

独立经济学家Tony Alexander建议保守型借款人考虑锁定4.99%的五年期利率。他指出,自己若在借贷,会倾向于“锁定五年安心”,尤其是在不确定性高企的全球环境下。他回顾,2021年他曾建议借款人锁定2.99%的五年期利率,结果事实证明当年的选择帮助许多人躲过了随后的利率飙升。

不过,部分房贷顾问持相反意见。他们认为一年期利率有望跌至3.99%,贸然锁定五年意味着可能要额外支付1%的利息成本。顾问们普遍建议,贷款金额较小的家庭(低于35万纽币)可选择短期利率,而大额贷款家庭(超过50万纽币)则应采取“对冲策略”,部分锁长期、部分走短期,以降低风险。

结语与评论

从房价趋稳、收入提升,到银行间利率竞争和未来可能出现的“3字头”房贷利率,新西兰的首次购房者正迎来四年来最佳的入市窗口。无论是选择短期观望,还是长线锁定利率,这一阶段都为不同类型的借款人提供了前所未有的灵活性。

值得注意的是,房市的改善并不意味着挑战消失。首付压力仍在,地区差异依然显著,而未来的全球经济环境也充满不确定性。但正是在这样的背景下,购房者更需要冷静判断和理性规划。

新西兰房市走到今天,既有政策、市场和经济多重因素的合力,也折射出购房者心态的转变。利率下降不会立刻点燃新一轮狂热,但却可能成为恢复信心、重建平衡的重要拐点。