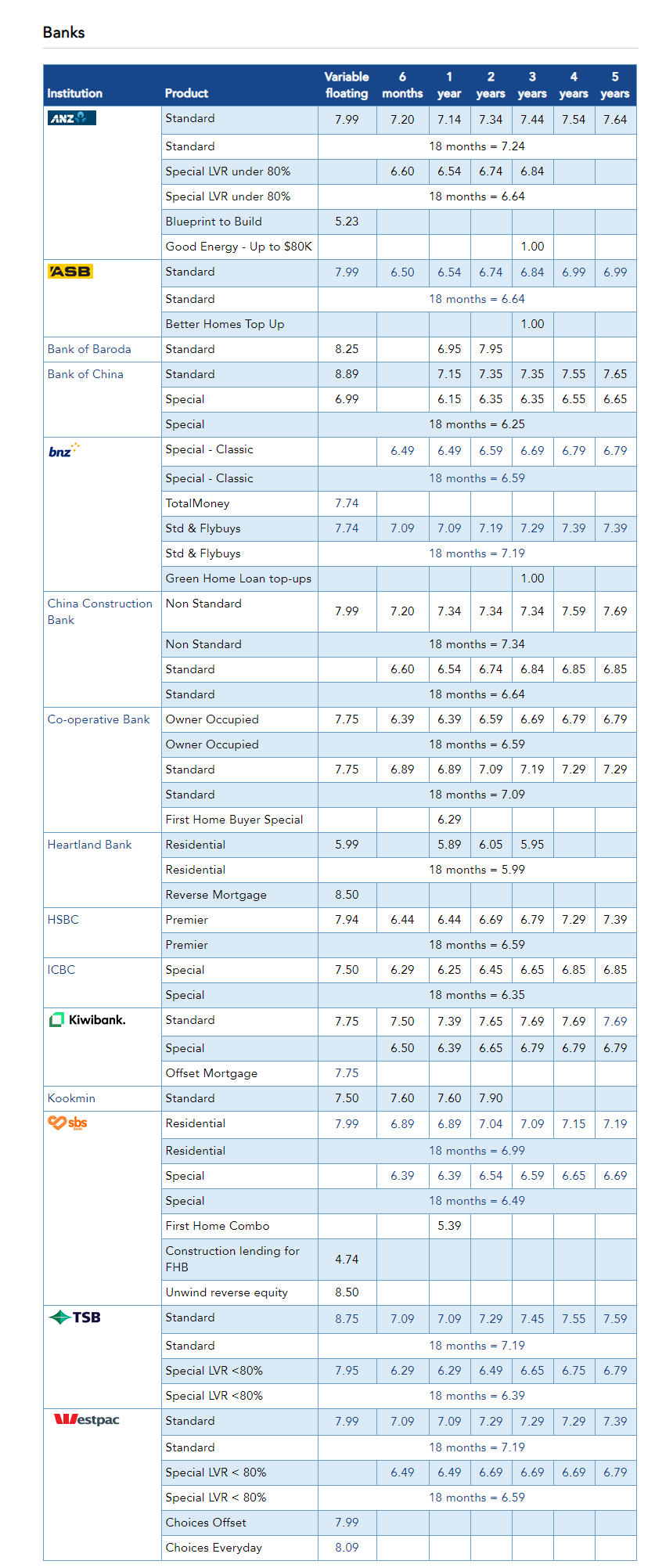

来源:interest.co.nz

增加还款额

来算一笔帐:假设您以$1,000,000购买一套房屋,贷款$800,000,期限为30年,年利率为6.54%,每月还款金额为$5,078——

如果将每月还款额简单增加$200,那么您就可以省下高达$128,791,贷款时间缩短至26年10个月。

1

避免日常浪费

在每天或每周结束时固定将资金转入贷款账户。您可以选择每天不去喝那杯咖啡、不叫外卖、避免不必要的支出,并将这笔小额款项转入抵押贷款账户。

2

仔细梳理开支

如果能有效追踪收入和支出,绝大多数人都能找出闲钱。尽管超市价格上涨,但手推车里的大部分东西都不是必需品,三分之一的杂货最终被浪费了。当您想要消费时,想一想,如果把这笔钱用来偿还贷款,实际上您能省下更多的钱。

3

检查账单,取消不必要的订阅服务

近来有一种商业模式十分流行,那就是订阅在线服务,包括 Netflix、Spotify、Dropbox,还有各种您点击了试用,忘记它后面开始订阅收费的APP。单独来看,每一项可能只需要8纽币,但加起来或许会达到一个让人吃惊的数字。

改变还款方式

假设您有$500,000贷款,期限为30年,年利率为4.0%,改为每两周还款可以减少四年多的贷款时间,节省近$60,000的利息。

一次性付款

循环信用贷款

考虑浮动部分贷款

谨慎减少还款金额