一直以来,华人朋友都对税务居民的概念比较模糊。尤其在中国宣布将对全球华人征税后,就更加担心自己是否会被双重征税。作为一个自然人,您首先需要确认自己是哪个国家的税务居民。在某些情况下,您可能是多国税务居民。

(1)拿到新西兰的PR,就是新西兰税务居民?没有拿到PR,就不是新西兰税务居民?

首先,您是否是新西兰的税务居民,与您是否持有新西兰的绿卡或者国籍没有直接关系。判断您作为自然人是否是新西兰的税务居民,取决于是否满足天数或者永久居所测试。

天数测试

如果您12个月内在新西兰居住的总时间超过183天,则从您到达新西兰的那12个月期间的第一天起,您就已被视为新西兰税务居民。

注意:这183天不需要连续居住。

永久居所测试

如果您不符合天数测试,但您在新西兰拥有“永久居所”,那么您仍然可以被视为新西兰的税务居民。根据税务局给出的评判标准,一般来说,所谓“永久居所”是指某人即使有时可能会在国外度过,但他在新西兰有一个不定期但长期居住而非临时居住的住所,该住所不需要某人具有拥有权,也不需要整套房屋都由他使用。

注意:您在新西兰的可赚取收入的投资物业,不太可能被视为永久居所。但是,如果您在新西兰有一个经常居住的物业,则这个地方可被视为您的永久居所。

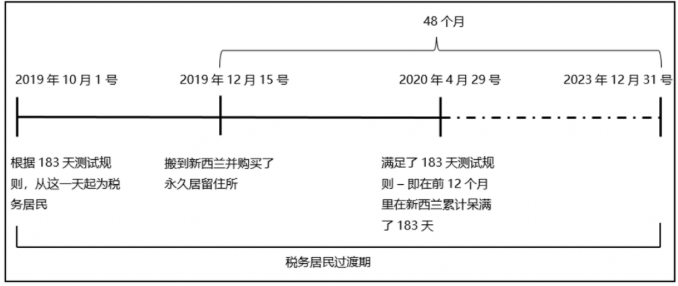

(2)如果您是第一次成为新西兰税务居民,或者离开新西兰已经10年以后又回到新西兰,那么该如何计算“48个月的税务居民过渡期”?

对于符合“过渡居民”资格的纳税人,可对新西兰以外来源的收入免征所得税。但是,此豁免不包括被海外雇主雇佣的海外薪水收入和提供服务而获得的海外收入。“过渡居民”的期限是从成为新西兰税务居民的第一天开始,直至购置永久居所或满足183天测试的月份(以较早者为准)后的第48个月末结束。

(3)作为新西兰税务居民,您的海外房产收入在他国(比如中国)已纳税,是否还需在新西兰申报呢?

也就是说,对于新西兰的税务居民,所赚取的或被视为与海外房产有关的任何收入均应在新西兰征税。这与财产实际所在的国家/地区是否会征税相同的收入无关。那么,在新西兰就海外房产收入纳税时,需要注意些什么呢?

(4)作为新西兰税务居民,您的海外股票或基金投资是否需要纳税?

如新西兰税务局所述,外国投资(FIF)规则适用于由新西兰税务居民持有的离岸投资。但以下几种情况下例外:

在FIF规则下,不是只要您有实际得到的收入就要纳税,而是需要根据以下方法计算所需纳税的金额。换句话说,实际得到的股利和/或出售股票后得到的任何实际利润均可能被视为无税收入,无需征税。

有关FIF的收入或损失的计算应根据以下方法之一进行:

在这里,我们讨论一下最常见的公平股息率法和成本法。两者的公式一样,均为:(5%×纳税年度的开始值)+快速销售调整值。从这个公式可看出,如果股票是在纳税年度中买的,则纳税年度开始值为“0”。 快速销售调整值是指纳税人购买了一些股份并在同一收入年度内把这些或其中部分股份出售了。如果有此类交易发生,需要根据公式(5%×峰值持有差异×平均成本)计算得出快速销售调整值。如果没有此类交易发生,则快速销售调整值也为“”,即不用纳税。

(5)在两国有税务双边协议的情况下,是否一定不会被双重征税?

在一般情况下,如果两国之间有税务双边协议,就不会出现所谓的“双重征税”。但是以下情况可能会导致被“双重征税”:

声明:本文仅为知识性论述,不负责实际操作建议。如果您有任何问题,建议联系您的税务会计,依据您的实际情况进行针对性的税务处理。

作者介绍

Ellen Mao

FE Consulting Limited创办人,经验丰富的新西兰特许注册会计师。。Ellen曾在税务局(IRD)担任税务审计官,非常了解新西兰税法以及新西兰税务局的处理程序;还曾在BDO Auckland(世界第五大会计事务所)担任高级税务顾问一职,为新西兰和国际公司的广泛税务事宜提供咨询。她在税务规划、纳税申报、IRD税务纠纷、债务减免和税务罚款制度方面的经验将帮助客户有效地管理其业务,减少税务损失和规避税务问题,以达到利益最大化。