今天,就先请专家来聊一聊“工薪一族的买地建房”。

据说现在伴随着新西兰火爆的房地产市场,出现了一个网红词语“全民建房”。既然是所谓“全民” ,当然就不仅限于开发商、投资者这样的群体了。是的,作为普通白领工薪族,你也可以考虑买一小块地,在上面建造自己的家园。造价往往相比买现房投入成本少;而且通过好的设计,自己造的房子更能贴合自己的需求和理想;新房又能避免很多旧房因年久而带来的不尽如人意的问题。好处多多,何乐而不为呢?

其实,很多人不是没想到,而是因为预算不够或对流程的不了解,最终只能想想就不了了之。

但你可能不知道的是:不是只有买房才能贷款,买地建房、房屋加建扩建都是可以申请建筑贷款的。而且工薪一族是最容易获得贷款的人群!

相对于收入不稳定的小型开发商,commission base的收入人群,工薪人士,因为有长期稳定的收入,在向银行申请贷款时更具优势。下面就来谈谈工薪一族应该如何申请建筑贷款。

需要准备哪些材料?

没有建筑经验怎么办?

没关系,你只要找到有丰富经验的建筑方并提供大包合同即可,毕竟你也不可能靠自己DIY平地起楼不是吗?

案例分析:

王先生在一家大公司担任市场经理,年薪$8万,业绩奖金每年$1-2万。准备贷款买一块340平米的熟地(价格为$40万)并准备在上面建一套自住房。

这里需要解释一下,建筑贷款的计算方式相对复杂:

案例计算明细:

银行是按照项目完成后的估价来设定LVR即贷款比例(LVR—Loan to value ratio)

LVR= 贷款需求/(土地价值+建筑成本)

如:土地买价$40万+建筑成本$45万=房屋成本$85万(估价报告应该等于或大于房屋成本)

最后来谈谈建筑贷款的一些特殊性,在全民建房的时代,这些满满干货想当业主的你一定要统统打包带走!

建筑贷款的付款方式与房屋贷款大不相同:

房屋贷款:为一次性放款(single drawdown),即债权人(如银行)会一次性把贷款金额转到申请人律师的账户为申请人房屋交割做准备。

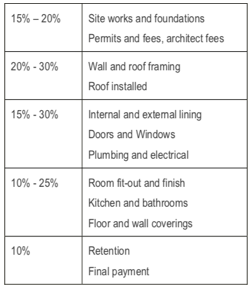

建筑贷款:为分步放款(progressive drawdown)。是根据建房计划一步一步放款的,需要按步骤拿invoice和现场工程进度的照片进行证明。

银行的最后一笔放款(最后10%)需要提供哪些材料:

虽然建筑贷款相比房屋贷款要复杂许多,但通过专业团队的协助却可以起到事半功倍的效果。不要让房价的不断升高而推迟您的住房梦。咨询华融信贷,让专业团队帮您“贷”家。

专家介绍

York Zhang 张勇

华融信贷董事长

2006年,York Zhang(张勇)创立了华融信贷,为华人提供房屋、建筑、商业、土地开发和汽车及大型设备等各类别贷款。

结合贷款经纪的专业知识和个人在新西兰的生活经验,York Zhang希望借助华融信贷的平台,向市场推出更多符合华人特点和需求的产品,培养出更多优秀的贷款经纪人,为华人的资产释放出更多再投资的资金。