又一次75点加息,明年还会再来几次?

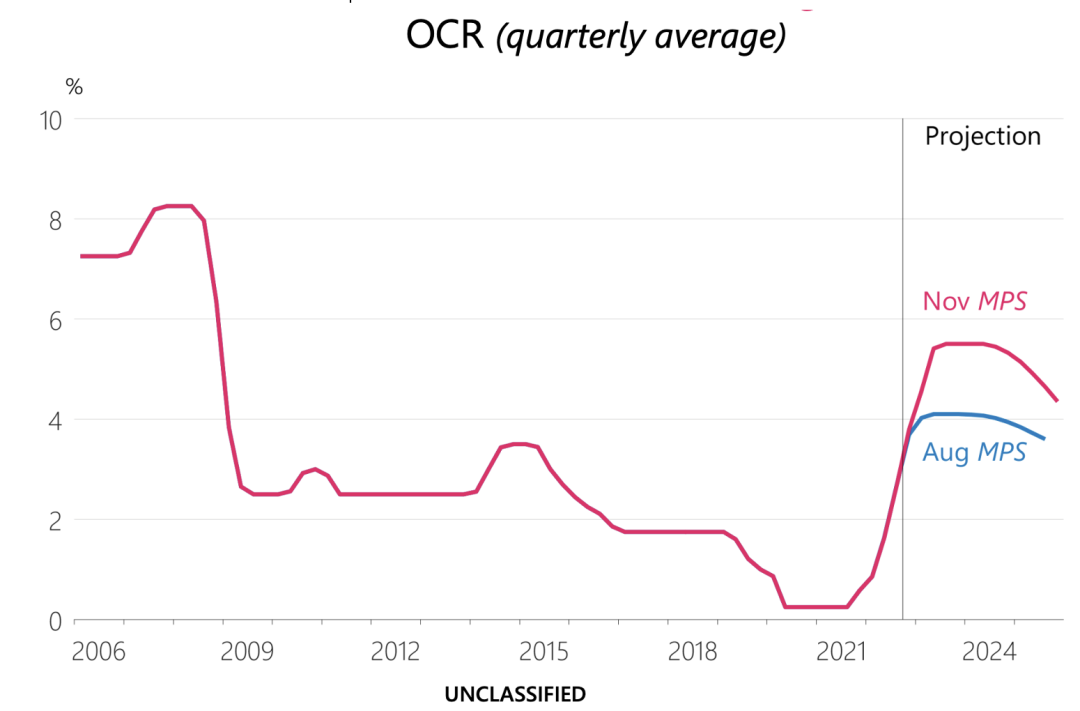

新西兰央行在11月23日举行新一次货币政策会议并发布新的货币政策,结果符合市场预期,加息75基点(0.75%),这使最新的OCR(官方现金利率)利率升到了4.25%。

对于未来,预计加息仍旧会持续,央行表示OCR峰值将会达到5.5%,这比上一次10月央行政策发布提高约0.5%,比8月的上一次政策报告增加接近1.25%,幅度惊人,下图红色曲线为本次会议发布的预期OCR曲线。

这意味着明年2月可能还有1次0.75%的加息,然后在5月前再加0.5%,才能够达到央行声称的OCR 5.5%。

短期房贷利率达7%

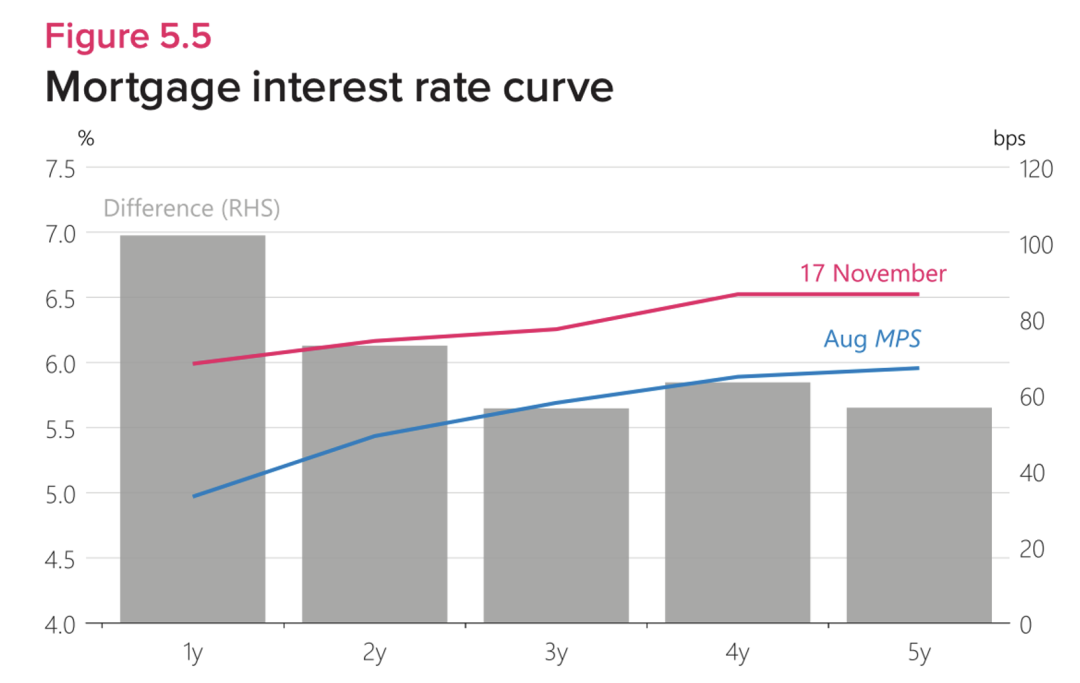

OCR是所有利率的基础,房贷利率始终会和OCR保持一定的息差,在计算上商业银行将按照批发利率的走势,把未来1-2年的加息或者降息预期预算在内,从而推算出固定期限1-5年的利率。

目前的房贷利率位于6%附近(1年期已接近7%),这已经包含了OCR 增加到4.75-5%的未来加息预期。新的货币政策发布后,将会提高市场对未来利率峰值的预计。

利率市场会在发布后的数天到数周内上升,对新的货币政策报告入价,固定期限房贷利率也会随着走高。如果央行的峰值OCR 5.5%成真,主流的房贷利率将会在明年普遍接近7%。

下图灰色部分是本次货币政策报告前1-5年房贷利率,在本次报告发布后,预计1-2年期限会提高大约0.25-0.5%。

房产投资者的负现金流

随着加息的持续,最近关于房产投资出现负现金流该怎么办的讨论越来越多。比如下图中一个论坛中的话题,非常火热。

一般的房产者,购买房产后在持有阶段会把房产用于出租。对这样的投资者,每年的收入是租金,支出主要是房贷中的利息部分,其余还有地税、保险等费用,如果收入不能覆盖支出,就是负现金流。持续不断的加息对房产持有者造成了怎样的压力,未来又会如何?这里做一个简单的计算,通过数据来分析一下市场。

房租收益率开始上行

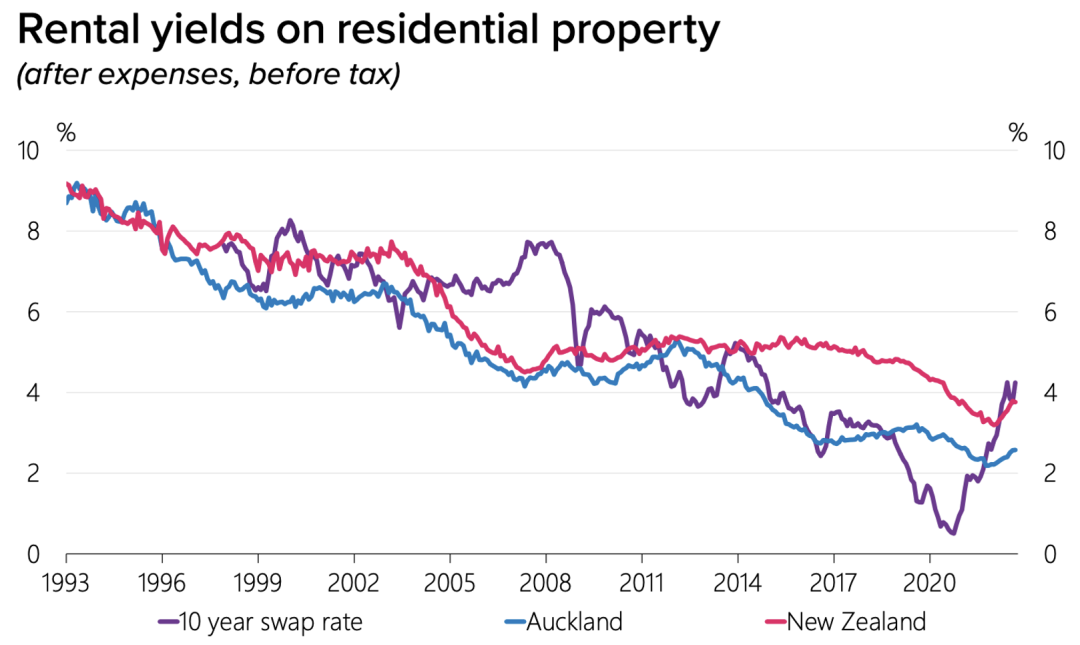

出租收益率是年度出租净收入除房产市场价格算出来的,因此和房价走势基本是相反的,市场房价越高,收益率越低,目前新西兰全国的出租收益率大约徘徊于3-4%的区间(奥克兰位于2.5%),下图是全国的房产收益率曲线,蓝色为奥克兰地区,红色为奥克兰地区以外的区域。目前,随着房价下跌,房租收益率不断上行。

在过去3年中,新西兰房价大涨,即使目前普遍已经下跌了10-15%,也仍旧比3年前上涨了大约25-30%。而租金虽然有上涨,但涨幅追不上房价的涨幅,过去3年全国租金涨幅约为 10-12%。因此出租收益率目前仍普遍比疫情前的4.5%低,其中房价涨幅最大的奥克兰,租金收益率也最低,但趋势已经开始出现变化。

如果投资者在2021年下半年花费100万购买房产用于出租(当前房价大约是回到了2021年下半年),其租金收入部分,按出租收益率算大约是3.5-4万(奥克兰地区以外)。假设投资者贷款70万,在6%的房贷利率下,其每年的利息支出将超过4.2万,加上地税、保险、费用等,总支出预计将达到4.6万。租金扣除支出后,将出现8000-10000的负收入,奥克兰地区的会再多一些。

这还没有计算可能的税收,按目前的政策,如果是购买的旧房,税收需要在扣除利息成本前计算并收取,有可能会高达租金收入的20-30%,新房则没有这个烦恼,因为新房的贷款利息可以在20年内在税前扣除。

可见房产投资者过去又赚房价,又收现金的好日子的确不在了,但这样的状况可能是局部和短暂的。

负现金流并不严重

上文所述案例是以在2021年下半年快速上涨期买入房产来计算的,如果是在2020年下半年以前买入案例中房产,其花费可能只有85-90万,贷款金额就会相应减少10-15%,则负现金流的状况可能就不存在了。因此负现金流影响的仅仅是在周期顶部的2021年买入房产的人。

对比于投资额,即使是在2021年下半年买入,如果持续时间不久,接近1%的负现金仍旧可能是可以承受的负担。从央行发布的货币报告看,利率的峰值将会在明年维持约1年,其后随着通胀的受控,将会走向下降。如果投资者挑选合适期限的固定贷款,那么艰难的日子可能仅仅只有1年多。从投资角度,只有1-2年的负现金流并不会导致严重的负担问题。

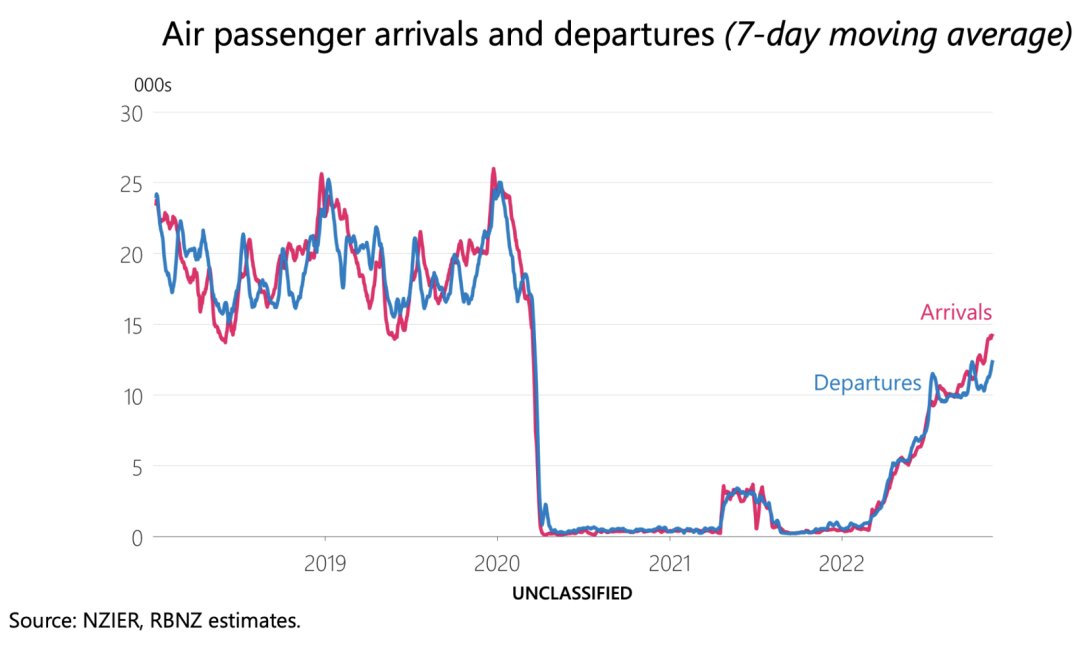

旅游业开始复兴,人口净流入开始

目前,随着新西兰边境的不断放开,游客开始回归,出入境人数在最近发生了明显的变化。

上图显示的是出入境人数的变化,从图中可以看出,从2022年初边境开放以来,到达人数(红色线)在逐步超越离开人数(蓝色线),二者差距仍在不断扩大,显示边境出现人口净流入。这会让2022年-2023年的房屋租赁市场走向活跃,同时Airbnb等高日租收入需求活跃,会不断吸收目前的出租房存量。

因此租金在未来的一年,可能会保持明显的上行趋势,如果租金涨幅可以达到4-5%,那么原来的负现金流也会随之减少。

长期趋势没有改变

在一个加息周期中,几乎所有的资产类别都会大幅波动,投资者无论投资什么资产类别都很容易受到重创,比如全球股票市场在2022年的下跌幅度普遍达到20-30%,商品价格也都波动巨大。而房产作为生息资产,其长期稳定性和增长性仍旧是非常有价值的,新西兰的房产更是如此。按新西兰过去 30年的房价历史来看,其上涨过程稳定而持续,差不多年复合增长率为7%。

本次的通胀的原因之一是北半球持续混乱的地缘政治局势,这样的局势未来可能还会持续相当时间,新西兰远离纷争不断的北半球,社会发展稳定可靠,会持续断不断吸引全球高收入人士移居。

在未来流入人口持续增长的前提下,相信新西兰的房价上涨在渡过了短期波动以后,仍旧会维持长期上涨趋势。继续投资房产,仍旧是用于实现财富稳定增长的可靠方式。

因此,只要短期可以承受1%的负现金流,就可能可以换来7%的长期复合增长,投资者的坚持将会在未来有所收获。

投资者的操作空间

作为投资者,承受波动是一个走向成功的过程。除了被动接受外界变化以外,房产投资者仍有不少操作可以进行。

增加租金收入

房产投资者可以通过改变房屋的室内布局来增加租金收入,可以通过旺季短租来增加单位租金效益,空地多的甚至可以使用各种豁免审批的低成本方式来增加房子的数量。

控制利息支出

在高利率接近顶部区域的时候,应根据利率预期选择相对较短的固定周期。在通胀受控后,未来将迎来利率的快速下行,在利率下行期开始后,如果贷款没有被固定在高利率,届时的支出局面将大为改观。

新房比旧房更有税收优势

税务上,虽然国家党声称会取消目前工党的旧房利息不能税前抵扣政策,但政策变化是不可预期的。相对旧房而言,新房会有20年时间利息支出可以在税前扣除,而明线规则新房只有5年,旧房则有10年。因此从投资角度,税收费用上,新房会更胜一筹。从目前市场来看,不少开发商急于回笼资金,新房可能价格并不比旧房高多少,这非常值得留意和关注。

回到货币政策预期的角度,利率下行将在2024年开始。其实无需等到2024年,只要是对未来的加息预期有所改变,新的房产周期就会悄悄开始,投资者短期的坚持将会收获长期成果。而这个夏天,正是投资者做各种准备,布局迎接新周期的初始阶段。