首次购房者重大利好!通胀大跌至2.2%,11月OCR有望再降50基点!

“最大遗憾是新西兰央行在货币政策放松方面反应太慢,可能导致经济伤痕和大量失业。”

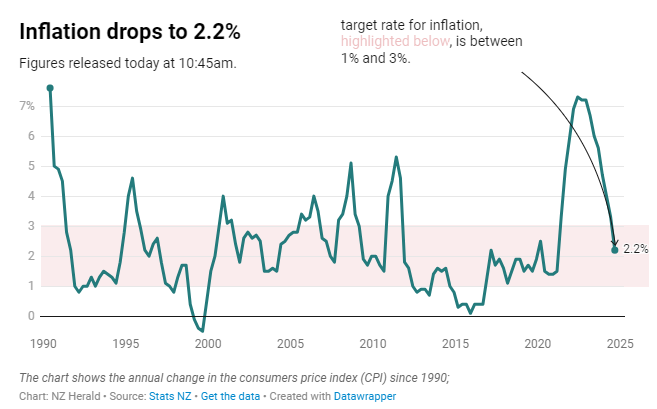

通胀降至2.2%,市场预测OCR再降50基点

昨天(10月16日),新西兰统计局公布最新消费者价格指数(CPI),通胀数据下降至2.2%,为2021年3月以来的最低水平,这一结果比市场共识稍微疲软。

进口(或可贸易)通胀同比下降了1.6%,主要由于蔬菜价格下降了18%和汽油价格下降了8%。

国内(不可贸易)通胀仍然因市政费率(上涨12.2%)和房租(上涨4.5%)的上升而居高不下。但不可贸易通胀为4.9%,低于许多经济学家的预期。

这一数据促使市场完全消化了50个基点的降息预期,并将75个基点降息的可能性定为40%。纽元下跌约0.2%。

“新西兰央行应该对这一通胀数据感到欣喜,”BNZ研究主管Stephen Toplis说。“虽然不能断言通胀已完全消失,但至少目前它几乎消失了。”

Toplis表示,他理解11月降息75个基点的逻辑,但并不认为这种可能性很大。

“其逻辑是经济比预期疲软,通胀低于预期,因此央行必须迅速将现金利率调整至中性水平,”他说。

但是,要让央行在11月降息75个基点,还需要一个“更大的负面冲击”。

ANZ高级经济学家Miles Workman也持类似看法。

“核心通胀指标稍微疲软的基调可能会推动关于75个基点降息的讨论获得一些动力,”他说。“但要让央行考虑这一点,我们可能需要看到比预期更疲软的第三季度劳动力市场数据。”

Workman表示,不可贸易通胀仍然过高,无法称之为“与2%的整体通胀可持续运行相一致”。

但他警告称,货币政策的滞后效应意味着新西兰央行如果等到解除货币限制,可能会“造成不必要的痛苦”。

“货币政策必须具有前瞻性,展望未来,国内通胀将面临更多的下行压力,”他说。

“虽然有许多结构性原因可以认为CPI篮子中的某些部分(例如市政费率、保险、电力)在未来几年可能会比历史水平运行得更热(例如与天气相关的风险和基础设施),但也有大量证据表明新西兰央行已经创造了足够的经济冗余来在周期上抑制通胀。”

事实上,有一些指标表明新西兰央行在降息方面“有些慢了”。这增加了它们可能不得不将货币条件推向刺激状态的风险,他说。

新加坡资本经济学公司(Capital Economics)澳大利亚和新西兰经济学家Abhijit Surya——上周提出75个基点降息的可能性——认为概率在增加。

“比预期更弱的第三季度CPI数据加强了我们对新西兰央行将比大多数人预期更激进放松政策的信心,”他说。

Surya表示,数据几乎确保了新西兰央行将在11月27日的会议上再降息50个基点。“

毕竟,银行在上周的会议上将其政策立场描述为‘仍然限制性’,”他说。“如果有任何变化,现在新西兰央行更有可能选择更大幅度的75个基点降息。”

无论如何,CPI数据强化了他之前的预测,即新西兰央行最终将利率下调至2.25%,低于市场预期的3%终端利率。

ASB高级经济学家Mark Smith说,“我们预计未来年度CPI通胀将徘徊在2%左右,可能在未来12个月内降至2%以下,”

“最大遗憾是新西兰央行在货币政策放松方面反应太慢,可能导致经济伤痕和大量失业。”

鉴于新西兰央行长期坚持的“最小遗憾路径”政策战略,这表明更多激进的降息即将到来。ASB仍然预计11月降息50个基点(将OCR降至4.25%),并预计OCR最终点为3.25%。

首次购房者如何选择利率

首次购房者对央行上周将OCR下调50个基点表示欣喜,iLender的抵押贷款经纪人Jeff Royle表示,“利率下降的确是好事,时机也正好。但对于首次购房者来说,真正需要关注的是银行的测试利率或压力利率。”

Royle说,在高峰时,压力利率大约为9.15%,而现在接近8%。他说,这为首次购房者在评估他们能够借多少钱时提供了更多的空间。“要关注的利率不是你实际支付的利率,而是你被评估的利率。我认为到年底,这个利率将会降到7%左右。”

Twine Financial Advisers的抵押贷款专家Eugene Bartsaikin表示,首次购房者选择正确的贷款期限取决于他们的具体情况。“有些人可能会选择最短的利率,赌利率会下降。是的,利率确实在下降,但它们是否会下降到足以弥补短期利率的溢价?”

Bartsaikin说,需要权衡六个月期、一年期甚至可能的浮动利率的利弊。“当利率开始彼此接近时,我们可以利用分期利率策略,因为我们不知道究竟会发生什么,但可以通过分散风险来应对。”

他还表示,可以将一年期利率视为两个六个月的周期,其中第二个周期由于利率的差异而享受更低的利率。虽然连续的六个月期可能会因进一步降息而导致第二个周期利率较低,但与当前的一年期利率相匹配的可能性不大。

Bartsaikin还表示,借款人需要记住央行今年早些时候设立的收入债务比。“目前它们并没有实际意义,但随着利率的进一步下降,它们将成为防止过度负债的护栏。”

他认为,最新的变化表明市场正在进入一个新的周期,因此提前规划至关重要。“目前银行面临很大压力,因此审批时间越来越长,”Bartsaikin说。他鼓励考虑进入或继续房产投资市场的人尽早准备,因为下一个阶段即将开始。

*本文观点来自The New Zealand Herald新西兰先驱报财经版报道