此前新西兰央行曾宣布针对房地产投资者的重大变革,他们将建议引入新的债务收入比(DTIs)抵押贷款限制规则,以此来规范金融市场的房地产投资行为。目前,央行正在就DTIs限制提案进行咨询,并表示该规则将会与其他措施(如贷款价值比LVR限制)一起实施。

新西兰央行建议从今年年中开始对银行实施新的DTIs按揭贷款限制,央行希望以此来限制银行向寻求高比例债务的借款人提供高额度贷款,以保护金融系统的稳定。该规则将房产投资者可以借贷的金额与其收入挂钩。

央行建议允许银行:

| 1 | 将20%的民宅贷款贷给债务收入比超过6的自住业主; |

| 2 | 将20%的新贷款贷给债务收入比超过7的投资者。 |

收入将以家庭为单位进行衡量,具体的限制可随着房地产市场的变化而调整。比如,一对夫妇的年收入总和为10万纽币,那么可以借贷的最高上限为60万纽币(如果是自住业主)或70万纽币(如果是投资者)。

值得一提的是,新规定只适用于购买现有房产,如果是新建房产,则无需考虑到新的规则,且并不会影响到抵押贷款申请。

根据自住和投资用途的不同,您可以简单将自己的家庭收入乘以6或者7,就能得到您可以借贷的最高金额。例如,如果您是自住业主,年收入15万纽币,您最多可以借到90万纽币。或者如果您的收入为6万纽币,您最多可以借到36万纽币。

所有的租金都可以计算在自己的收入里。因此,如果一对房产投资夫妻,两人工资收入分别为10万纽币和5万纽币,房租年收入为3万纽币,那么他们的总收入则是18万纽币,18万x7=126万是他们可以贷到的最多贷款。

而债务方面,包括了所有的抵押、信用卡、个人贷款和学生贷款等等债务。假如他们已经有了35万纽币的抵押贷款和1万纽币的信用卡。除去这些债务,根据新的DTIs贷款规则,他们最多可以贷款的金额是126-36=90万纽币。

新规实施后,投资人可以用现有的投资房贷款(比如15万纽币),作为30%的首付款,购买价值50万纽币的房产。这意味着,投资者可以买得起价值高出75%的房产。根据新规则,一些房产投资者可以借到更多的钱,他们会发现可以买得起以前买不起的房产了。如购买新建物业则不受影响,只需20%的首付款即可。

预计公布时间会在今年6月到7月,央行目前正在就这些拟议规则进行公开咨询,他们将在今年6月发布最终细则公告。

来自Corelogic的首席经济学家Kelvin Davidson对此表示,新的DTIs规则一旦实施,几乎不会对当前市场造成多少影响。

他认为目前高房贷利率正在对市场起着压制作用,因此央行为了抢占先机,在房贷利率再次下降之前建立一套新规则。到那时,人们就会开始根据自己的收入情况申请更多的贷款。

目前只有约10%的投资者和自住者会受到这些规定的影响。他同时表示这并不一定会提高住房的可负担性,但可能会比之前略有改善。因为它限制了一个人在短期内可以拥有多套房产,假如投资人已经债台高筑,那么能借到更多钱的唯一办法就是增加自己的收入,而这需要时间。

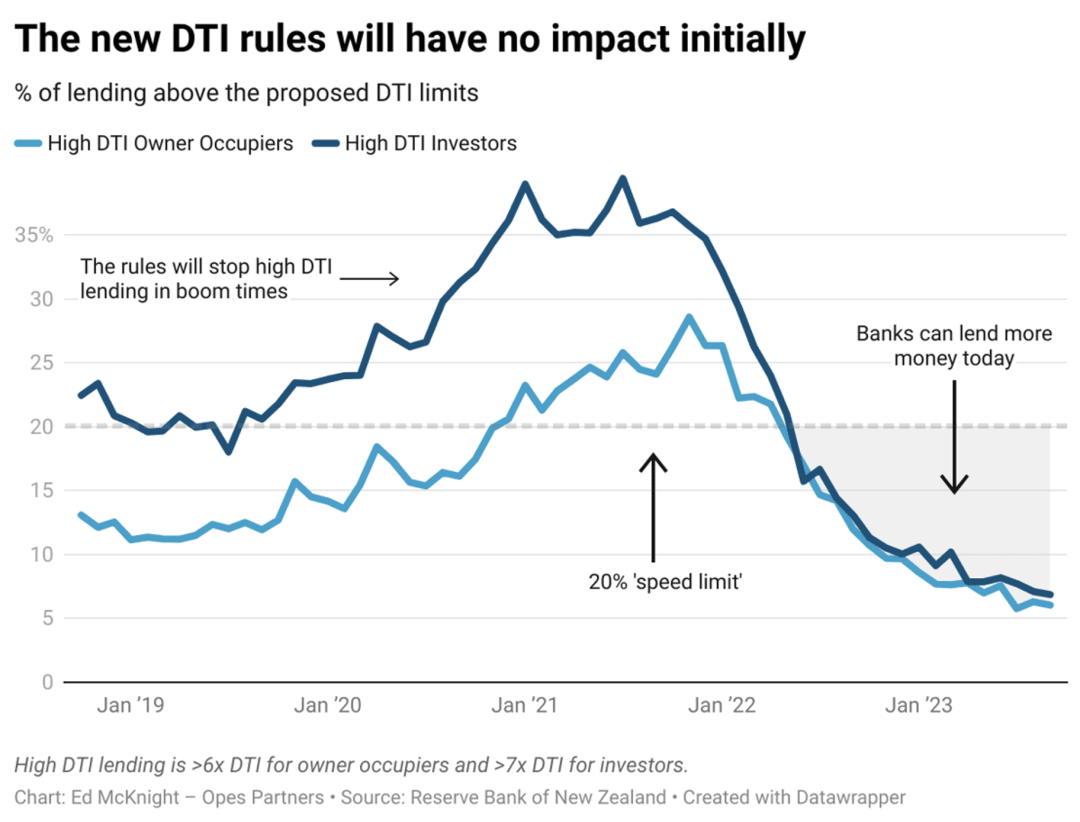

2019年至今DTIs新规对不同房产买家的影响 (来源新西兰央行)

2019年至今DTIs新规对不同房产买家的影响 (来源新西兰央行)

如今,每10个借款人中只有1个能获得这种高债务收入比的贷款,这意味着银行在符合央行新规的情况下可以发放更多的高债务收入比贷款。因此,虽然新规不会立即产生影响但是会鼓励投资者进入市场,从而推动房地产价格的上涨。不过一旦利率下降,贷款人将无法借到更多的钱。

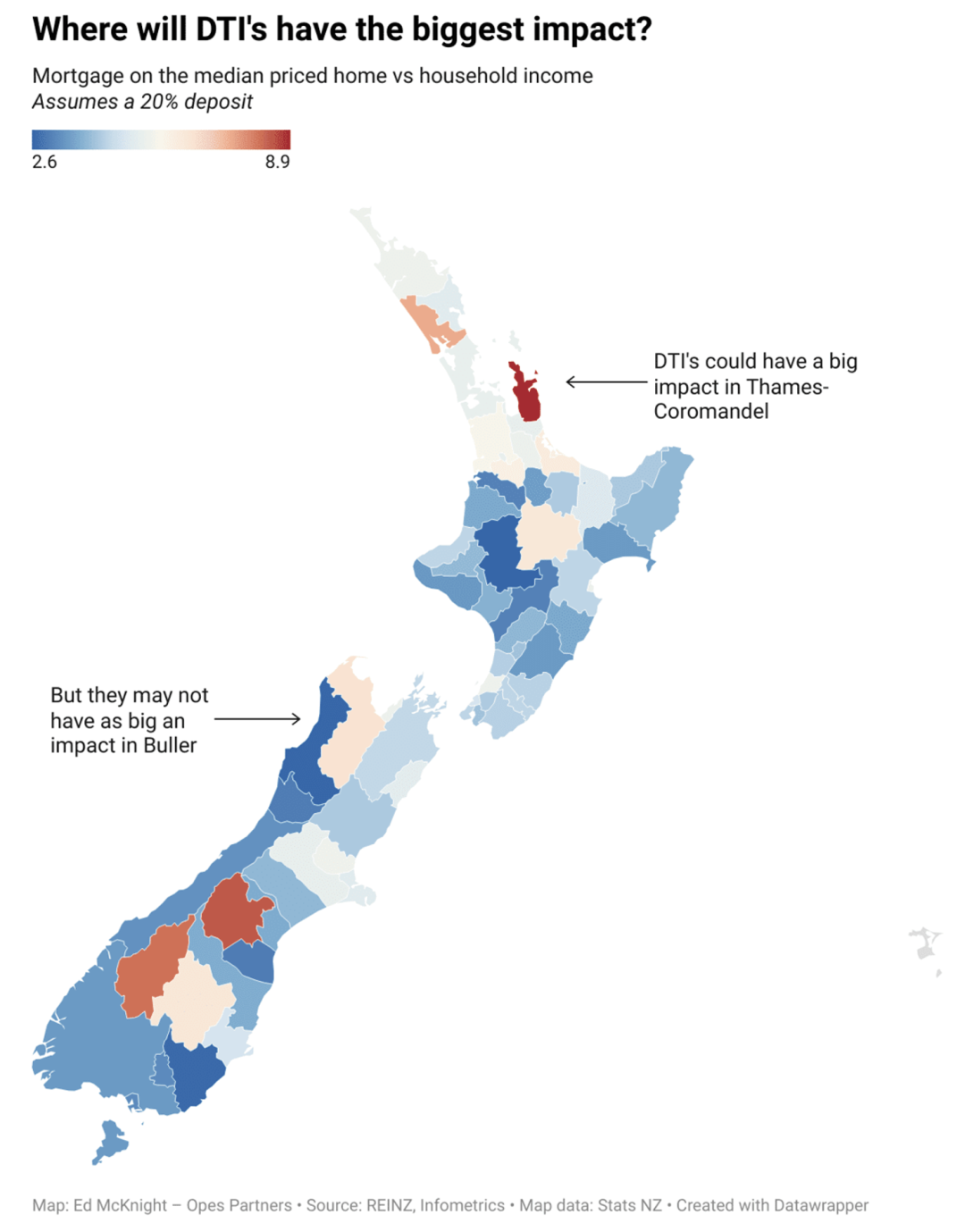

在新西兰的部分地区(如因弗卡吉尔、塔拉纳基),房价较低,失业率低,收入稳定,因此 DTIs 规则对市场的影响较小。在度假热点地区(如皇后镇和科罗曼德),房价与收入比值较高。因此,DTIs对市场调控的影响更大。

以下是全国地图,您可以查看您所在地区的 DTIs 估值:

DTIs规则对新西兰不同地区的购房者影响示意图 (来源:REINZ)

DTIs规则对新西兰不同地区的购房者影响示意图 (来源:REINZ)