随着抵押贷款利率在过去几年里出现的不断上升,新西兰屋主们的还贷压力也日益加剧。为此,Centrix警告称,与那些欠银行较小数额贷款的借款人相比,持有200万纽币以上贷款的借款人拖欠支付贷款还款的可能性要高出21%。

按如今7.48%的标准两年期固定利率(假设固定25年贷款期限)来计算,200万纽币贷款的每两周还款金额为6,242纽币,一年52周的还款金额为162,292纽币。与2020年申请到类似规模的贷款相比,每年借款人将多支出60,800纽币的利息。

调查显示,绝大多数持有200万纽币以上抵押贷款的借款人来自奥克兰(74%);其次来自于惠灵顿(9%);怀卡托(5%)和基督城(4%)。而大部分持有超过100万纽币以上抵押贷款的借款人则同样来自奥克兰(64%);惠灵顿(11%);怀卡托(7%)和基督城(6%)。

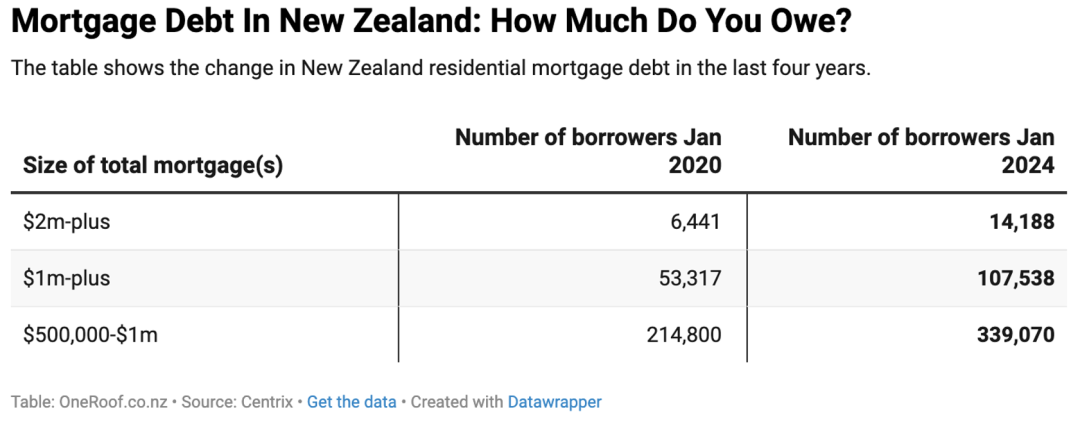

2020年1月与2024年1月不同规模抵押贷款欠款人人数对比图(来源:Centrix)

2020年1月与2024年1月不同规模抵押贷款欠款人人数对比图(来源:Centrix)

来自Centrix的董事总经理Keith McLaughlin解释道,以上数据涵盖了每个借款人的抵押贷款风险总额,而不是每处房产,这其中还可能包括一定比例的过渡性贷款,但不少100至200万纽币以上的抵押贷款则是针对某些个别房产的贷款。

根据Valocity调查的数据显示,2023年第四季度全国首套房买家的购房中位价为72万纽币,其中奥克兰的首套房买家支付的金额最高,购房中位数价格为93.5万纽币,而南岛的首套房买家支付的金额则最低为39.46万纽币。

Canstar研究证实了按揭还款的紧迫性。该机构的Bruce Pitchers表示,截止2023年12月,平均抵押贷款上升了2%,并且这些抵押贷款的还款额也同样增加了15%。Canstar 最新的 (Pulse) 问卷调查显示,越来越多的新西兰人为了维持生计而减少非必需品的消费开支,有时甚至会影响到了一些必需品的支出。除南岛和西海岸外,房贷压力影响着全纽每个地区的屋主。其中,受影响最严重的是 30 多岁的借款人,有将近 60% 的 30 +年龄的受访者表示,他们不得不削减非必要开支。

2023年12月,抵押贷款欠款额创下四年来的新高,逾期未还的抵押贷款账户超过2.08万个,坏账数量比一年前同期增长了21%。McLaughlin预计,今年1月和2月拖欠房贷的比例将比12月时的情况更糟。他直言,从数据来看,虽然100万纽币以上的抵押贷款数量翻了一番,但是那些背负200万纽币以上的抵押贷款借款人才是最困难的群体。调查显示,贷款额在100万至200万纽币之间的借款人违约的可能性与持有100万纽币以下的贷款人一样都相对较低,但持有200万以上抵押贷款的借款人违约率则高出21%。

来自抵押贷款咨询公司Global Finance的合伙人Aseem Agarwal表示,尽管抵押贷款利率仍持续在高位,但这并没有浇灭本地贷款持有者还清巨额抵押贷款的意愿,许多购房者都在想方设法延长自己的还款期限。另一方面,无论是申请20万还是200万的贷款额度,银行仍然会检查借款人的支付能力,并逐项审查其家庭收入,支出的稳定性。Agarwal表示,他最近为一对总收入为45万纽币的夫妻成功申请到了200万纽币的抵押贷款,夫妻双方的一方仍在海外工作,另一方则在本地工作。

Agarwal提醒道,由于不小的还款压力,一些借款人可能需要通过副业来履行他们的财务承诺。他举例说明,有一对夫妻正在自己拥有的土地上建房,他们既要偿还阶段性贷款,还要支付一笔建筑贷款和定期的房租。他们都在知名的公司里担任管理职务,家庭总收入为26万纽币,但未来能够支付所有的开销,他们不得不在业余时间做Uber Eats的外卖员工作来增加自己的收入。

您是否也因高昂的贷款数值而倍感压力呢?欢迎在评论区留言一起来探讨如何减轻自己的还款压力。