据新西兰移民局官网数据显示,截止2022年7月3日,新西兰移民局已收到2021 Resident Visa申请共10.15万份,涉及20.47万人;已批准申请3.16万份,6.37万份签证;拒签40份。

王先生(化名)一家最近获批2021 Resident Visa,夫妻俩有20万首付,银行申请贷款获批80万,但想要在奥克兰东区给孩子买套学区房,要实现这个梦想还有点距离。随着2021 Resident Visa获批人数增多,新西兰房地产市场或将迎来大批首次置业买家,每个买家面临的贷款困境都是个案。新西兰规模最大的房地产公司Barfoot & Thompson着力为每一个客户制定置业解决方案,针对首次置业买家贷款难题,联手华融信贷提供专业贷款建议。

逸居:随着One-off签证的不断获批,市场涌现出大批首次置业买家,贷款是他们将面临的挑战之一。针对他们的状况,有什么建议?

华融信贷:在市场变动急速的今天,利率一个月一变是近期的常态。关于One-off的小伙伴,一定要提前了解贷款相关的知识,以及自己的贷款能力。如果还没有拿到获批,可以先找房屋中介以及贷款经理了解一下目前的房地产市场状况,以便对想要置业的类型和贷款额度有一个基本认知。

已经拿到身份或有置业资格的小伙伴,可以尽量申请贷款预批。因为有预批在才能更清楚的知道自己的贷款额度,以及置业总额度,不至于盲目的在市场上寻找不适合自己的房源。一般情况下贷款预批信,也就是Pre-approval 有效期是3个月,3个月过期前可以申请延期。随着贷款难度以及利率的不断提升,都会影响到申请人的贷款额度,所以建议如果有买房需求的小伙伴,尽早做贷款预批为好。

逸居:现在各个媒体都说贷款难,有些更提到了是65年以来最难的阶段,目前真正的贷款一线情况是如何的?

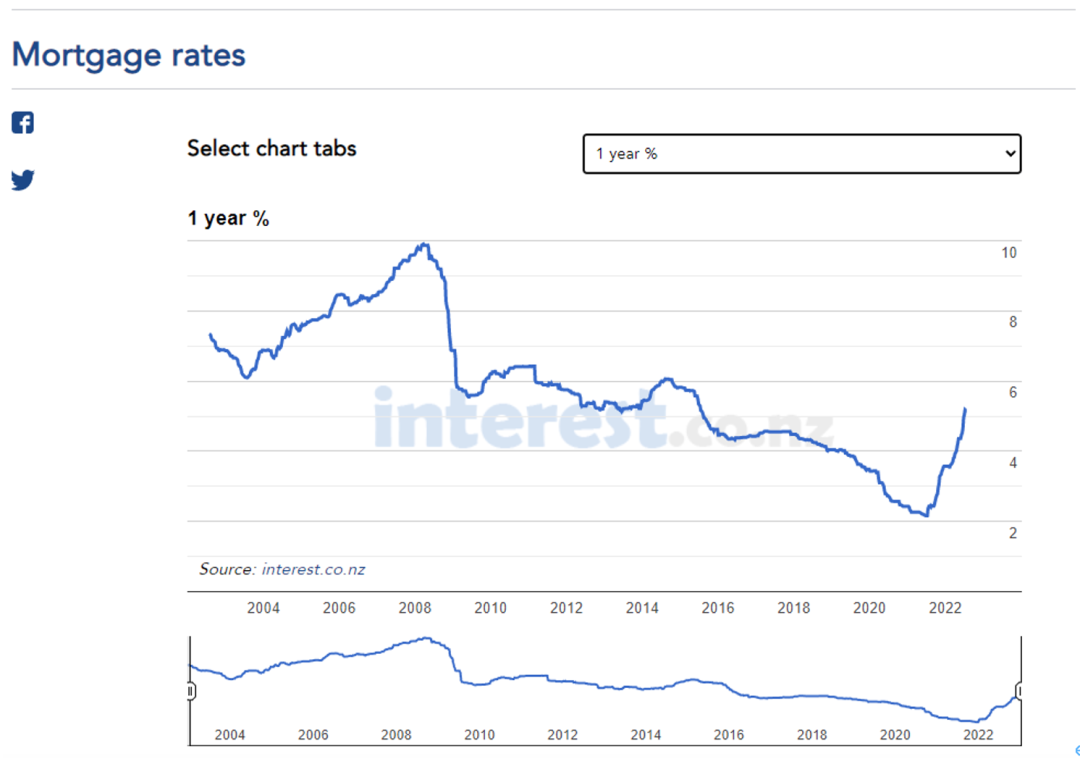

华融信贷:贷款目前应该还没有达到最难的阶段,回看新西兰18年的利息变化,以前的市场贷款利率曾经高达10%以上。从2004年到2022年的18年当中,房屋利息起伏变化是常态。由下图可见,从2009年到2019年这10年间,银行贷款利息基本稳定在4%到6%之间;2020年到2021年贷款利率大幅度下降到2%至3%,其实是一个特殊时期。

受全球经济情况的影响,官方现金利率(OCR)的宏观调控,利息在今年半年内不断上调。同时,由于CCCFA(信用合同和消费者金融法案)的影响,使得银行的审批政策难度加大。但是,对于刚需买家来说,这不会是影响他们置业的主要原因。利息相对去年有所上涨,但房价相对去年也有所下降,需要全方位的去看待这个问题。

我们的客户张先生夫妇(化名),目前没有孩子。夫妻二人PAYE 工资收入,税前年薪:$6万+$5万=$11万纽币,计划购买一套三卧室自住房。

在我们了解下得知,张先生夫妇二人生活开支较为合理,没有过度消费,无信用卡、无其他个人透支账户、无其它贷款。经过贷款经理的建议,如果夫妻二人想买三卧室住房,那么其中两间卧室可以出租获得多一份收入。假设每间卧室租金收入是$150纽币每周,那么:

预计租金收入$150/ 周/ 卧室 × 2= $300/ 周 ×52 周 = $15,600 纽币/ 年;

家庭总收入:$110,000 + $15,600 = $125,600/ 年;

在贷款经理的帮助下,张先生夫妇成功贷款98万纽币,最终买到了他们心仪的房子。

逸居:银行的政策制定环境有什么样的改变和趋势?

华融信贷:OCR上调50点至2.5%,这意味着我们的利率可能还会持续上调,央行的调控一直都是利率变化的重要影响因素。但是我们观察发现,银行的政策是有在做调整的,这也是希望帮助到房地产买家能够入市。比如,很多银行发布了1% Cash Back政策,这是利息上涨的情况下从另一个方面给大家制造一些福利。包括贷款的审核标准,相对于年初非常紧张的时候也是有所松弛,我们相信,银行更多是希望帮助置业者度过难关。

逸居:有哪些考量点是银行在审批贷款时要审核申请者的?

华融信贷:银行在评估贷款申请人偿还能力时,有两个基本着重点:一是申请人的整体收入状况,二则是申请人每月个人或家庭支出情况。这其实就是在考察申请人的贷款负担能力(Affordability),即申请人的收入减去正常生活开销及其他财务开支后,是否还能够负担得起新的贷款。

银行通常会把客户的支出分为三大部分:

一是固定的财务支出(Fixed Financial Commitments),例如:房租、物业管理费、私校学费、房屋贷款、房屋保险等;二是生活支出(Living Expenses),例如:水电费、食物、公共交通开支、买衣服、旅游等;三是有规律的重复消费(Regular Recurring Expenses),例如:网费、付费电视、个人商业保险、餐厅消费、健身房会员、先买后付服务等。

如果有涉及到以上的支出的,都会在一定程度上影响您的贷款额度。

逸居:如果申请者想要提高贷款额度,有什么建议?

华融信贷:对于银行来说,其实没有喜欢不喜欢哪一类申请者这一说法。只是如果申请人有很多的贷款类消费,比如:多张信用卡、多项个人贷款、先买后付(After pay)等,或者申请人有频繁的博彩爱好,银行会考量申请人是否会因为有了房屋贷款而改变消费习惯。

如果申请人本来就是“月光族”,银行的考量点是:申请者会不会等到房屋贷款的还款日,就已经没有剩余的可支配资金了。毕竟银行贷款是希望收到还款的,并且新西兰的各种法规都要求贷款方不应该为了收回借贷把贷款人陷入更难的经济困境之中。

所以我们可以反过来理解,银行在意的是贷款申请人能否负担得了负债(包括已有负债+新增负债),并且有良好的账户习惯(如存款习惯)、良好的信用记录(如信用卡按时还款)等。

逸居:首次置业买家的首付款一定要达到20%吗?

华融信贷:根据银行的政策,首次置业买家的最高LVR可以达到90%,但是高于80%的部分利息会有所不同,可能会比普通的利息高,并且审核标准更严格。

如果买家首付紧张,只有5%的首付想要买房,那么可以参考政府提出的Kāinga Ora First Home Partner政策,即买家自己提供5%的首付,其他的首付向政府申请资金帮助。政府审核您的资质,一经审批,会支持您一部分首付。

对于首次住房贷款的申请,政府有一定的限制条件,通常需要满足一下3个条件:

1 申请者过去12个月税前收入不能超过一定金额:一名申请人9.5万纽币,两名以上申请人15万纽币;

2 申请者须有至少5%首付;

3 申请者所购房产须低于一定金额,比如:在奥克兰地区,已建或新建房额度为87.5万纽币。

如果申请人符合此条件,就可以通过“首次购房贷款”申请贷款。这一标准比正常银行更严格,但当银行无法放贷时,申请人将获得预先批准。具体政策可以登录政府网站查看细则:https://kaingaora.govt.nz/

逸居:现阶段银行有什么优惠政策吗?

华融信贷:现在的市场情况对于首次住房买家还是有很多优惠政策的,比如:

1

买新房可以享受ANZ银行的Blue print to build的低利息,目前为止利息在3.58%。

2

能源补助贷款Good Energy Home和Warm Up Home Loan,分别是8万纽币和1万纽币以下贷款,利息为1%和0%。可用于房子的节能升级,如加装保温棉;更换能源交通工具,如买电动汽车;可再生能源升级,如太阳能等。

3

多家银行贷款近期有1%现金返还(Cash Back)的福利。

4

针对首次置业买家及刚需买家,多家银行推出低首付房屋贷款等产品。

以上产品均有不同的条件限制,请咨询您的银行经理或贷款经理,看您的需求是否符合申请条件。

相对于前两年的贷款市场来说,今年确实不容易,但是回看过去近20年,相似的时刻还是有很多的。贷款额度主要看收入和支出,如果收入在固定额度的前提下,养成好的存钱习惯以及良好的消费习惯这件事情可能比申请贷款难度更大。然而,这些习惯的改变有助于提高客户的贷款额度,因为频繁的外出用餐或者娱乐消费会降低贷款额度。总而言之,提前了解并准备自己的贷款,养成良好的消费和存款习惯,都是帮助大家更好入市的方法。