在COVID-19疫情对新西兰经济的影响还充满不确定的现阶段,房地产市场的活跃程度和价格波动似乎已经被视为一种风向标,每一次预测、每一项数据都牵动着人心。令人困惑或者说也令人安慰的是,从3月26日新西兰进入为期33天的封锁时期开始,至今已经过去了三个多月,至少到6月底,住宅市场报告的数据和结论仍然相对积极。

三月:封锁六天,成交量创9年新低

房产成交量创九年新低,全国销量下跌4.8%——这就是进入封锁仅六天后,新西兰价值550亿新西兰元的住宅地产市场付出的代价。根据新西兰房地产协会(Real Estate Institute NZ,REINZ)的估算,该行业每天损失的销售额大约在1.25亿新西兰元,相当于整个封锁期将损失36亿。

封锁之前,新西兰住宅市场表现强劲,2月份全国房价中位数上涨了14%,达到64万新西兰元,高于去年同期的56万,这也是53个月来最大的涨幅百分比。奥克兰房价继两年保持平稳之后,已经连续五个月出现同比增长。

REINZ编纂的这份报告显示,全新西兰3月份住宅房产销售量为6866套,比去年同期下降347套,为9年来3月份房产销量的最低谷。协会首席执行官 Bindi Norwell指出,一季度新上市房源比去年同期减少了2000套;如果考虑到这一点,再加上因为疫情封锁的六天造成的影响,3月房产销量下跌近5%就可以理解了。

"疫情的影响有多大还有待商榷,但其影响将取决于大量因素,包括国家处于四级警报封锁状态的时间、失业率水平、消费者和商业信心水平,大家获得融资和抵押贷款的能力,以及更广泛的经济复苏需要多长时间。"Norwell说。

四月:房源减少,交易量继续下降

COVID-19疫情和33天封锁期究竟给新西兰房地产市场带来了哪些变化,这些变化只是短期波动还是未来中长期趋势的一个开端?REINZ和著名房地产中介公司Barfoot&Thompson给出的分析报告,不仅涉及4月份住宅市场的现状,而且对其未来可能走向进行了预测。

REINZ推出的4月《住宅信心报告(Residential Confidence Report)》显示,由于COVID-19疫情,房地产行业的活动非常低迷。4月,新西兰全国范围内仅售出了1300套住宅物业,价值10.51亿新西兰元。而在“典型”的4月份,房屋成交通常达到43.58亿新西兰元,每周会出售大约1600套房屋。

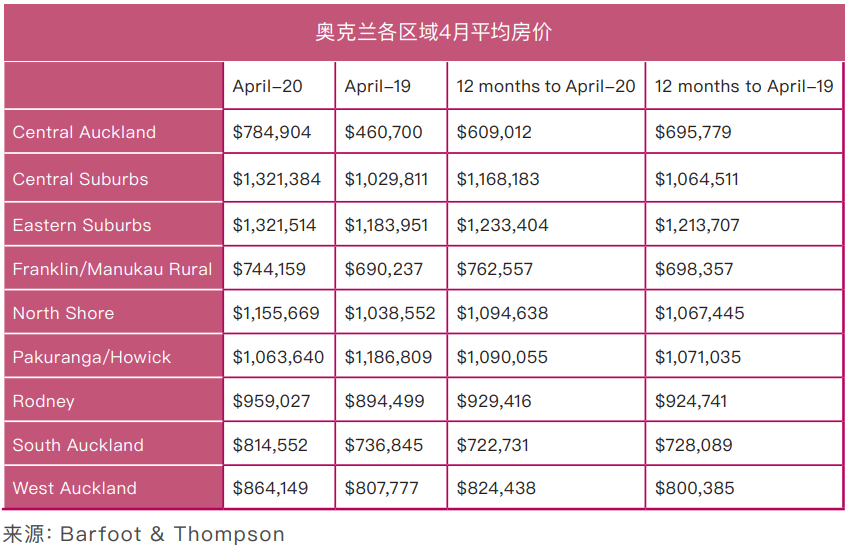

Barfoot&Thompson的统计数据显示,4月该公司在奥克兰出售了552处住宅物业,与3月份该机构出售1096处房产相比下降了50%。这是自2008年全球金融危机(453笔)以来该公司在4月份的最低销售记录。

不仅如此,拍卖会的数量也大幅度下降,销售价格与估值比率下降、出售时间延长。这表明Level 4封锁政策对新西兰的住宅房地产市场产生了较大的影响。

但令人惊讶的是,4月的房价保持不变,房价中位数甚至创下历史新高——732,786新西兰元。在疫情期间,住宅仍然普遍以高于CV的价格出售,尤其是在奥克兰。

新房源数量的大幅下滑则是封锁给房地产市场带来的最明显影响。4月新上市房源仅为239套,不足预计每年此时上市房源的四分之一;与3月份相比下降86%,与去年4月相比下降了80%。其中,总价低的房产更受青睐。

虽然成交房产售价比例的变化对拉低房屋均价和中位价产生了一定的影响。但4月份的房价仍基本保持上扬势头:4月份的平均销售价格从3月份创纪录的993,528新西兰元下降至962,136新西兰元,但仍大大超过今年头两个月的均价,且比去年同期上涨3.6%。这也解释了为何在销售数量大幅下降后,实际销售额仅比去年同期下降17%。

Barfoot&Thompson董事总经理Peter Thompson表示,这些数字比预期的要好,但他同时表示,房产交易的一系列流程决定了市场数据的延时性,因此虽然这份报告中的一部分交易是在4级封锁期间完成的,但也有很多是在3月份就已达成交易意向而只是在4月完成的,因此可能要等到6月初回顾5月交易结果时,才能真正全面反应封锁期对住宅市场带来的真实影响。

五月:多地住宅挂牌价格创新高

然而,各房产公司最新随后出台的5月统计报告仍然没有显示出房地产交易市场可能疲软的迹象。需求旺盛,求大于供,价格高企,仍然是5月房市的主旋律。

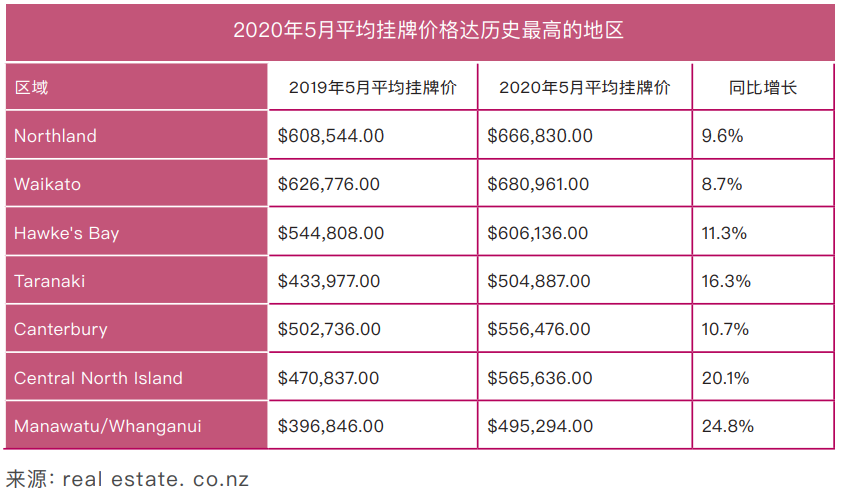

COVID-19疫情似乎并未给住宅市场的均价带来什么负面影响。来自realestate.co.nz的实时数据显示,全国平均挂牌价格同比上涨了10.3%,达到724,058新西兰元,新西兰有七个地区的平均挂牌价格都达到了历史最高。其中增幅最显著的三个区域是:

虽然平均挂牌价格主要体现了卖方的预期,而不是实际的房产成交价格,但通常也是反映市场成交价格的晴雨表。

由realestate.co.nz和REINZ联合进行的研究表明,挂牌价格与成交价格之间存在紧密的联系。一项为期五年的分析表明,在全国范围内,挂牌价和成交价之间通常有约2-3%的差额。

realestate.co.nz的发言人Vanessa Taylor说:“围绕封锁期后的房地产价格变化,虽然有诸多的猜测,但七个地区平均挂牌价的新高表明,大多数卖家仍对其房产的售价有很高的预期。”

Vanessa同时表示,潜在买家的需求也并没有呈现出任何减弱的趋势。5月份realestate.co.nz网站的访问量与疫情尚未爆发前的2月份相当,而通常,处于夏季的2月份往往是该网站浏览量的高峰期。

而在全国范围内,虽然5月的新增房源和总库存均有所下降,但与2019年和2018年冬季的数据基本相当。

Vanessa因此认为,房源的供应可能会比预期更快恢复。

Infometrics的经济学家Brad Olsen认为,即使经济基本面在发生变化,但以下因素可能可以解释为何5月的房地产市场仍保持活跃状态:严格封锁使大量交易被迫中断,5月的交易和价格水平可能体现了封锁期之前的延续性;

封锁期间外出消费受限,许多人的储蓄超过了支出,可支配现金增长;Kiwisaver开始恢复;

房贷利率继续走低;政府的一系列纾困政策达到了减轻疫情剧烈冲击的预想效果,从而也相应避免了房地产市场的震荡。

六月:市场未显放缓,大量新房源上市

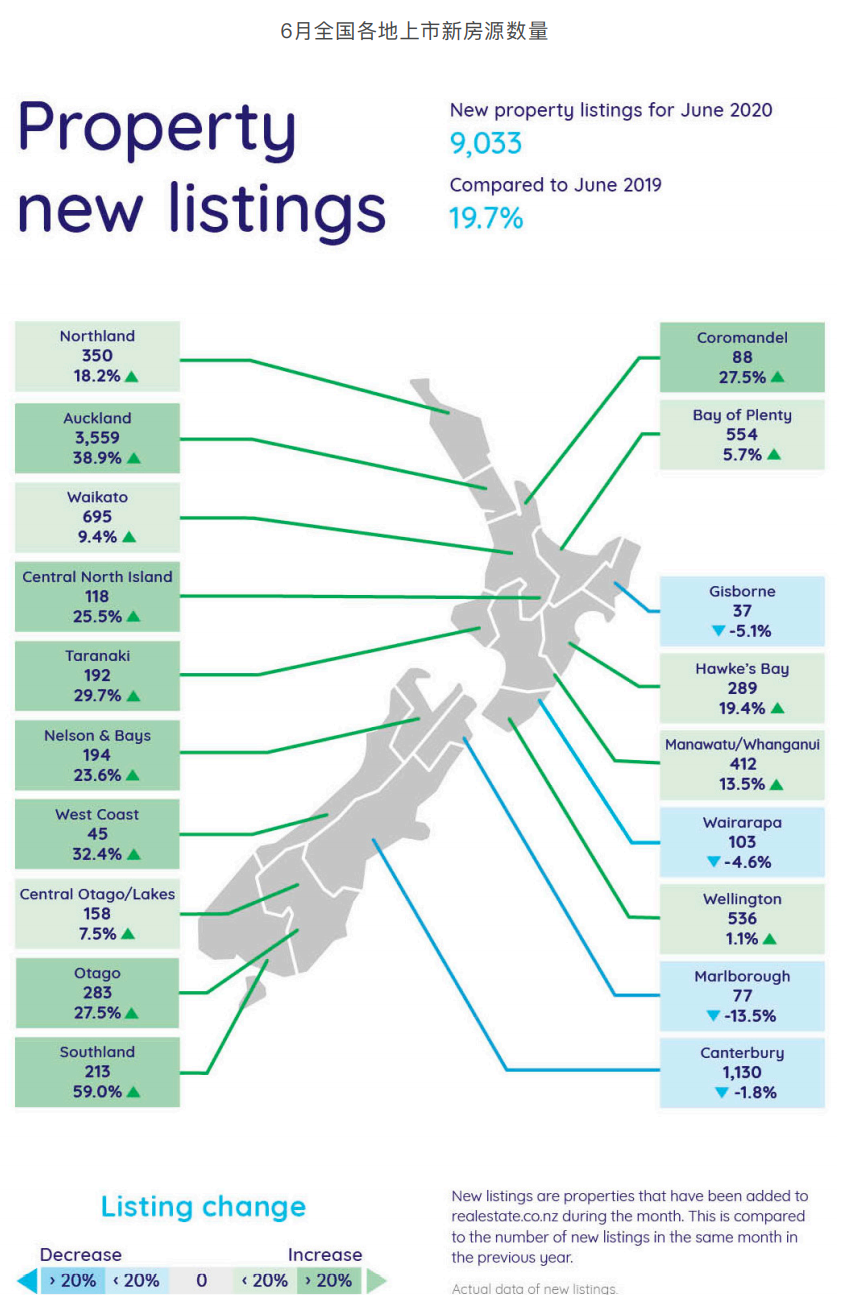

尽管在封锁期间,市场上新挂牌的房源数量不可避免地出现了下降,但6月份全国新房源的挂牌量明显反弹,比去年同期增长了19.7%。

7月1日微信图1

来自realestate.co.nz的最新数据显示,2020年6月,全国范围内房地产市场平均挂牌价格保持稳定,包括奥克兰在内的4个地区形成了新的买方市场。

除此之外,其他大部分地区的新上市房源也都有所增加。这表明,疫情之后的新西兰房地产市场依然保持活跃,这对于潜在购房者来说是一个好消息。

Vanessa Taylor说,上个月,全国几乎所有的地区都有大量新房源上市,新西兰人似乎并没有回避出售房地产,她认为这是一种好迹象。

“一般来说,在经济不确定的时期,人们普遍会尽量暂缓抛售物业,以静观未来的变化。

”Vanessa说,“(而目前)从新房源数量的增加及价格的稳定这一情况来看,大多数地区的新西兰人还在出售住宅,同时,也并没有要大幅降价的打算。”

与2019年6月相比,南部地区(Southland)、奥克兰和西海岸(West Coast)的上市新房源数量增幅最大,分别为59.0%,38.9%和32.4%。 全国范围内,仅有吉斯本(Gisborne)、怀拉拉帕(Wairarapa)、马尔堡(Marlborough)和坎特伯雷(Canterbury)四地的新房源有所减少。不过,从数据来看,其下降幅度也相对较小。

虽然上市房源大幅增长,但6月份的房地产价格仍保持稳定,并未出现某些预测中的房价下跌现象。全国平均挂牌价格为727,749新西兰元,与2020年5月相比微幅增长0.5%,比2019年6月高出10.4%。

来自realestate.co.nz的市场房源库存数据还显示,奥克兰、尼尔森与湾区(Nelson & Bays)、坎特伯雷(Canterbury)和中奥塔哥/湖区(Central Otago/Lakes)这四个地区在6月份进入了买方市场。

奥克兰上一次进入买家市场,是在2019年7月。而除此之外的其他三个地区,更是多年来首次进入买方市场。

之所以被称为“买方市场”,Vanessa表示,是因为销售放缓通常对买家来说是个好消息,这可能意味着在这些地区近年来常见的争先恐后竞价购房的情况将暂时不再出现了。“对于潜在买家来说,这可能是在这些地区购房的一个好时机。”

未来:五大预测揭示投资机会

无论短期波动还是长期趋势,COVID-19都无可否认对新西兰住房市场产生了重大影响。

那么后疫情时期,新西兰的住宅市场将出现哪些变数?未来市场的机遇又在何方呢?且看房地产专家的5大预测。

基于COVID-19带来的失业率预测,在当地找不到工作的新西兰人可能会从地区小城镇转向大城市寻找工作。

就业机会将成为未来几个月住房市场价格的最大决定因素。

经济分析机构Infometrics的首席预测员Gareth Kiernan表示,惠灵顿的政府部门职位数量最多,这使它比其他大城市更具就业优势。

“集中在惠灵顿的公共部门提供了大量的就业机会,与私营企业不同,政府不太可能裁员。”

OneRoof的数据合作伙伴Valocity的估值总监James Wilson认为,封锁时期的惠灵顿仍始终保持着强劲的价值增长。

而当地房源紧缺既促进了房地产交易的活跃度,同时也保护了首都的房地产市场。“惠灵顿在全球金融危机之后住房库存就一直很少,这有助于该地房地产始终保持相对活跃的价值。”

奥克兰虽然没有惠灵顿那么多的政府公共部门,但作为新西兰最大的城市,这里始终拥有更多的就业机会。

后疫情时期,奥克兰的住房市场不可避免将面临挑战,但由于该城市并不完全依赖旅游业或其他易受冲击的高风险行业,因此预计不会出现大的价格波动。

Wilson认为,奥克兰并非一个单一的住房市场,除了中心城区,它还拥有庞大的多样性的郊区市场,这些区域每一个应对疫情影响的程度和方式都各不相同。“在中央商务区、奥克兰南区和Manukau都有大量就业机会,这些区域的市场表现会很好。”

农业和林业是经济学家们预期不会受到疫情和经济下滑影响的两大重头行业。霍克斯湾(Hawke\\'s Bay)、怀卡托(Waikato)和坎特伯雷(Canterbury)的部分地区拥有大量农业和林业,因此在这些地区也不太可能看到住房市场出现大规模下跌。

“如果在乳制品和牛羊肉等方面有强大资源,那么基于国际上对这些产品的需求,尤其是来自中国的需求,这些地区的住房市场仍会保持平稳。

但我仍然预计有可能会在这些地区看到如前几年那样的价格下行和市场趋软的状况。”Kiernan说。

相较其他农业中心,坎特伯雷地区可能有一定的特殊性。他补充道:“该地区仍然在经历大地震带来的后续影响,而且随着靠近基督城距离越近,住房供过于求的情况就越严重。”

旺格努伊(Whanganui)、吉斯本(Gisborne)和蒂玛鲁(Timaru)等地的住房市场曾吸引了许多外地投资者来此寻找廉价房地产,近期这些市场将出现明显的放缓和价格下降。

Kiernan预计,由于对未来经济趋势的不确定性,对投资物业的需求将出现疲软。

他认为,外地投资者可能将观望18到24个月才会再次入市。“越来越多的人预期房地产价格会下跌,而作为投资者,就是通过资本收益来赚钱,当然不想让自己因此承受价格下跌的风险。”

Wilson则认为,投资者将会把目标转移到出租房和就业机会能带来更高长期回报的地区,那通常会是新西兰的一些中心城市。

Kiernan认为,那些有能力在优质社区买房的人对经济危机通常不太敏感。

“如果你是在海外工作的新西兰人,那么新西兰目前看起来是个更宜居的地方。

所以我可以理解,即使未必是永久性的,但在接下来的六个月左右对优质社区住房仍将保持高需求。”

他举例说,奥克兰郊区属于双Grammar校区网的那些区域,如Remuera、Epsom和Mt Eden,那里的房地产价值在危机之中将会更加坚挺。

“这些社区的市场不是完全不会受到影响,但是当整个市场衰退时可能会有较长的时间免受波及。”