2020年可谓是新西兰“全民开发”元年,每个人都想从火爆异常的土地分割开发中分一杯羹。

然而,并不是每个人都具备“完美开发商”的实力和经验,尤其是体量较大、难度较高的项目,充沛的资金、丰富的经验、成熟的资源缺一不可。

因此,强强联手的模式颇受青睐:成立公司,购入开发项目,用合资公司的名义进行房产开发,各位合资人就是公司的股东。

新西兰被誉为世界上最容易开公司的国家之一,但合作成立公司容易,能否成功运营却需要天时地利人和。

股东合伙成立公司如同进入婚姻的殿堂,共享资源、分担风险时是甜蜜的,但“感情生变”甚至考虑“离婚”时,是否签署过具有法律效力的“婚前协议”就至关重要了。

股东协议是一个自愿型合同,为公司股东之间的协议内容赋予法律效力。

是否签署股东协议并不是成立公司的强制性要求,但新西兰的公司法对股东的保护是有限的,而且不会对每个公司的架构面面俱到。

而量身定做的股东协议,可以有效避免合作过程中的不愉快,降低纠纷发生几率,加快纠纷解决速度——无论您是大股东、小股东,都会受益于股东协议的保障。

案例一:小股东更需要保障

2009年,A先生在朋友介绍下认识了开发商B先生。B先生介绍,他在奥克兰有块可分割出约8 0 块土地的大地想开发,投资回报率可观。

A先生认为:开发商B先生是朋友介绍,熟悉开发流程,又有丰富的开发经验和工程队,愿意且能够负责所有的技术以及人脉来对土地进行开发。

于是,A先生于2010年与其他2名股东共同成立A BC公司并拿下项目,A持有24%的公司股份,核心股东B先生和另一名股东C女士各持股38%,公司的法人只设立了A先生。

接下来的事情让A先生有点意想不到 。

• 在2012 年,项目开发到一半的时候,C女士想退出公司,要把其之前投入的资金也带走,项目一度停滞。

• 在A先生没有被告之的情况下,C女士的股份都转卖给了B先生,B先生从之前的持股3 8%变成了控股76%的最大股东。

• B先生因此变成了操控全盘的人,之后选择工程队、预售土地、价格定位等不涉及到公司重大决定的(法律上定义重大决定为超过公司一半以上资产变动的决定)决策都由B 先生一人独断,所有的银行付款也都只有B先生一人接触。其他付款和收账也都是由他控制。

• 因为是周期比较长的土地开发项目,分红机制为在公司没有盈利时没有分红。公司的账目每年没有清晰地提供给股东,次要账目都是故意推脱。最后查账发现,B先生挪用公司的款项,用于他其他的开发项目,包括与公司无关的多笔项目款以及支出。因为缺乏股东权利知识,仅依靠“握手协议”是绝对不够保护小股东的,A先生最后只能通过耗时3年多的诉讼追讨损失。

在这个案子里,三方合作开公司却没有股东协议,所以也没有设立股份退出机制、没有对现有股东股份优先购买权、小股东额外的话语权、公司账目审核权等作出明确的规定,从而直接导致了A先生的困境。

其实A先生股份虽然小于25%,但作为公司的成立人之一,可以在合作之初要求各方签署股东协议,并在其中添加以下条款,以保护其作为小股东的权利:

1.股份转股限制

在新西兰,如果公司没有公司章程,那么对其股东转股也就没有限制,股东协议可以通过退股限制条款约定几个重要的方面:

第一,限制某个或者所有股东在公司运作初期出售其股份,例如24个月内;或某个事件节点如资源许可没有获批之前,不可以有股东退股。

第二,规定某个股东需要卖股份的情况下,谁有优先权利可以收购他的股份。在案例一中,如果有协议明确,当一位股东出售股份时,剩下的股东可以根据其公司股份比例收购同比例退出股东股份,那么即便C女士离开后,也不会导致B先生一

人占有绝对决定权的股比。

第三,新入股是否需要征得现有股东的同意。没有这一条款的话,第三方就可以轻易通过购买离开股东的股份的方式加入公司,成为新股东。

2.公司决定权的参与

一般来说,公司决定权分为两个部分:董事会决定权和股东决定权。

a.董事会决定权

公司董事的责任主要是负责公司的日常经营和运作决定,包括公司日常合同也是由董事签字后才能生效的。如果公司有多名董事,则做出决定前需要召开董事会议。那么,谁能委派公司的董事呢?新西兰公司法第156条规定,公司董事是由超过50%的股东投票委派或者解任。在一些特殊情况下,如果希望赋予小股东委派公司董事的权利,那么可以通过股东协议来达到此目的。

在案例一中,可以通过协议赋予三位股东分别指定一个公司董事的权利,那么A先生也可以成为董事,参与需要全部董事投票的决议。

b.股东决定权

公司法第七部分规定,公司大部分的事情只要通过50%股东的投票就可以决定。

但公司法第106条规定,以下四种情况是需要75%股东的投票才能通过:采用公司章程或者更改公司章程;通过和同意公司重大交易;公司合并;公司清算。也就是说,对于持股小于25%的股东而言,其权利是相对比较有限的。

但小股东可以通过在股东协议中约定的方式,将其权利范围变大,如公司更改资本数额,或公司需要借大笔款项,或抵押公司重大资产,以及支付相关的公司股东工资等事项都可以列入需要所有股东或者超过75%股东同意才能通过的清单。

这个权利清单并没有统一的标准。

当然,大股东也可以通过协议把允许投票的比例拉得更高;或者在特定情况下加入一票否定权或者一致行动人等其他机制,增加其在公司的控制权。

3.公司的银行账号和年账审核权利

在公司法下,股东只有有限的权利获得公司的信息,他可以根据公司法第178条规定的流程索要。但收到要求后,公司董事如果认为提供该信息会对公司造成不利的商业影响,可以拒绝提供。

当股东遇到公司不提供相关信息,或者因为不认可股东给出的理由而拒绝提供信息的情况,那只能通过向法院申请执行了。

所以,在股东协议中提前规定好哪些信息需要公开透明提供给股东,就可以省去一些不必要的申请麻烦乃至诉讼事件。

尤其是对于并非同时担任公司董事的股东而言,能够及时获得公司的相关信息,特别是对于公司账目的审核权利就显得尤为重要。

4.少数股东要求大股东对其进行股权收购

作为小股东,可以通过股东协议规定,在某些特殊情况下要求大股东收购少数股东的股份。如果小股东的股份比例不是很多,但是又遇到不同意大股东意见的情况,那么该条款可以帮小股东尽快卖掉其股份。对于小股东来说,也就多了一种选择。

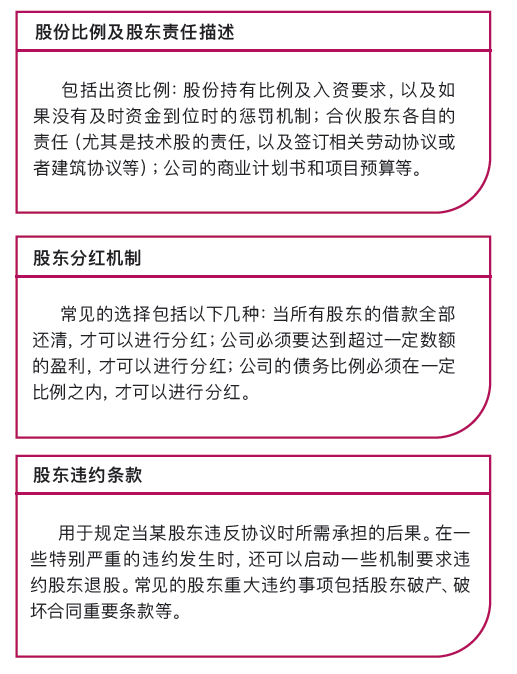

相信大家不难看出,一个股东协议,可以赋予小股东的额外权利是很多的。除了前面提到的和案例息息相关的权利以外,股东协议还可以包括股份比例及股东责任描述,分红机制、股东违约条款等内容。

案例二:大股东也难“高枕无忧”

如果某位股东持股超过50%,就是公司的“大股东”,但这并不意味着该股东就可以独立做所有的决定。

在公司法里,有明确规定:如果是重大公司决定,例如出售重大公司资产、项目或者公司进行清算,都需要75%股东以上投票通过。

最高法院最近判决的案例就与此密切相关:在 Baker v Hodder [2018] NZSC 78 案件中,一个新西兰普通的家族农场生意通过公司的形式经营,父母持股70%,女儿和女婿持股30%。

父母作为公司的大股东决定把他们的农场放到市场上出售。但出售生意是一个公司法定义下的“重大交易”,所以在没有股东协议或者章程更改的情况下,需要75%或者更多的股东投票通过,但女儿和女婿不同意。

父母因此把女儿一家告上了高院,认为女儿作为小股东,拒绝通过出售农场会造成对公司压迫性的不公平害和偏见。

高院的判决认为,在这个案件里,小股东拒绝出售生意会造成对公司的不公平偏见,所以法官要求小股东通过这个特别决议,让公司可以出售农场。

在判决结束后,农场就此卖掉了。但女儿和女婿作为小股东不服一审,向上诉法院提出了上诉,被驳回后又向最高法院提出上诉。

最高法院不同意高院以及上诉法院的决议做了相反的决定,并且表示:法院不应该轻易使用其权力,而应该维护法律条款和默认要求,但凡是重大决定必需要75%股东投票通过,否则应该走法律程序通过特别议。

最高法院还特别强调:在做公司重大交易决定的时候,股东没有义务需要按照公司或者其他股东的利益来考量其投票,各股东可以按照自己的利益做出决定和投票。

这类案子在房产开发公司中也常有发生,两个股东,分别占有70%和30%的股份,如果大股东想在市场好的时候把项目打包出售,而持股30%的股东不同意,大股东就无法做出这个决定— —想要维护自己的利益,股东协议的重要性不言而喻。

此外,股东协议还可以引入如何解决争议或者僵局的解决机制:股东协议里需要非常清晰地定义“僵局”,以及解决僵局的机制。

该条款对50/50的股东尤为重要。解决僵局的机制可以有很多方法,常见的选择是双方进行谈判,谈判失败可以转入调解,调解如果也不能解决,有些情况下会通过仲裁,有些情况会直接将公司的资产进行拍卖,选择何种方法取决于双方想要解决僵局的速度以及要求。

综上可知,尽管股东协议是自愿性质的文件,但其可以切实保护股东的权利。

草拟股东协议,可帮助各股东在项目初期就考虑周全,通过协议的制定防范问题发生,降低合作时的法律风险,减少未来不必要的诉讼。

作为律师,我们认为,无论大股东还是小股东,都有需要去保护和极力争取的商业利益,并应该非常清晰地明白其所有的法律权利。

在公司遇到股东意见不同,或者遇到项目进行与预计不符时,我们的理念是:双方了解自己的法律责任,本着长期的商业合作关系,找到一个实际的处理解决方案。

作者简介:

Joy Yuan

Joy Yuan 律师,新西兰高等法院律师,Turner Hopkins律师行主任律师,法律管理双学位,波士顿Babson College MBA创业主修。

擅长于各类商业法,如公司构架、股东协议书、信托建立,以及各类地产法,如土地分割及房产交易等。