今日下午两点,新西兰央行宣布将官方现金利率维持在当前5.5%的水平不变,但同时暗示降息时间可能比之前预期中更早。

新西兰央行行长Adrian Orr官宣OCR维持不变

央行表示,经济已经放缓,劳动力市场压力正在缓解,但国内仍存在通胀问题。货币政策委员会在一份声明中表示:“紧缩的货币政策已显著的降低了通货膨胀率,委员会预计今年下半年整体通胀将回到1%至3%的目标范围内”,声明中还指出,当前年度通货膨胀率仍高于1%至3%的目标区间,货币政策需要继续保持紧缩,以确保通胀回到目标区间,但取消了之前关于利率需要长期保持高位的相关论调。

值得一提的是,新西兰央行本次并没有发布任何新的预测。那么接下来,让我们共同期待降息日的早日到来吧。

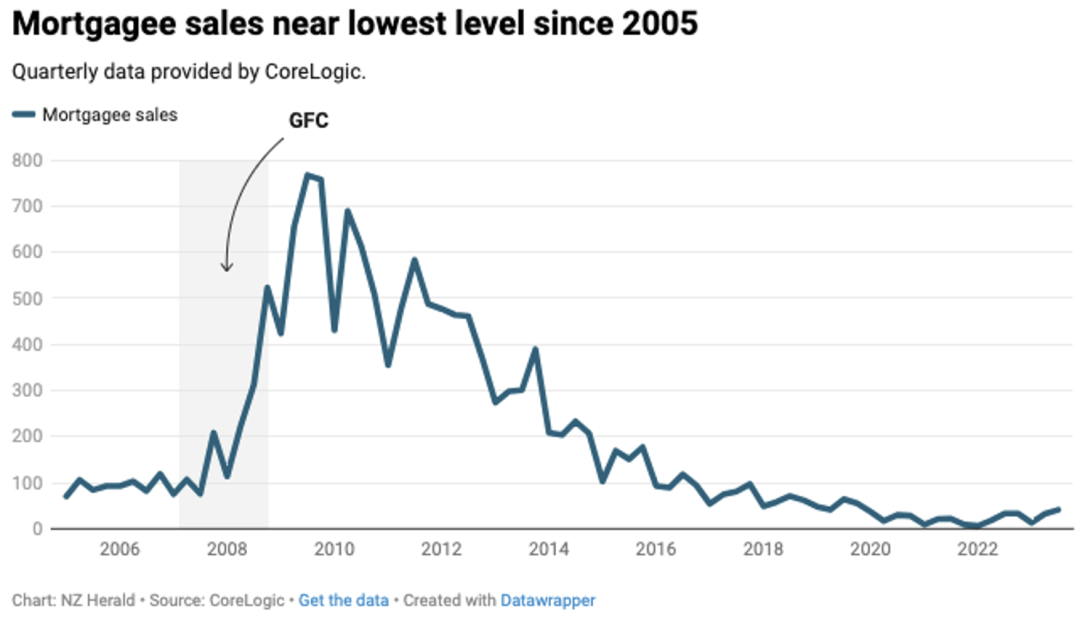

法拍房挂牌数量在过去六个月里上升了20%

最近,随着民众生活成本的上涨和公共部门的大量裁员,房贷违约的案例不断增加。市场上的房产经纪人和贷款经纪人普遍感受到了市场中的痛苦,不少业内人士预测法拍房数量预期会出现进一步的上升。

自2020年以来,法拍房上市量一直只占整个市场的很小一部分,每季度法拍房销售量平均为23套,远低于全球金融危机刚结束时每季度超过400套的峰值水平。但在过去的六个月里,OneRoof.co.nz上的法拍房上市数量已增加了20%。一位不愿透露姓名的惠灵顿房贷经纪人表示,高昂的生活成本和公共部门成千上万的裁员将导致更多的法拍房被强制销售。他指出,由于房价下跌,即使在房屋被卖掉之后,卖家仍然可能欠债。

2005至今法拍房数量季度变化图 (来源:CoreLogic)

尽管目前惠灵顿的法拍房数量增加的并不明显,但来自压力下借款人的求助电话已经增多。经纪人预测,随着6000个工作岗位的流失,未来将有更多的人陷入困境。强制卖房意味着你可能会以远低于购房价格的金额出售房屋,进而遭受更大的财务损失。Bayleys惠灵顿区域总经理格Grant Henderson表示,今年他的团队已经参与了四宗法拍房销售。他指出,民众生活成本的危机是全方位的,除了食品、电力和抵押贷款利率,保险费和市政税也出现了大幅的上涨。

在一些情况下,银行已经努力帮助人们三年之久,但无济于事。Henderson建议,任何感觉到压力的人应尽快与房地产经纪人联系,以了解他们的选择。他还指出,随着人们在强制销售前采取行动,春季的房源可能会增加。许多房主在面对财务困难时往往会陷入否认,这反而是最糟糕的选择。Henderson认为,银行并不希望通过法拍来解决问题,但当借款人陷入困境时,所有的费用都会不断增加。

来自Harcourts Property Ventures物业投资公司的Mark Honeybone指出,一些借款人因为无法负担抵押贷款还款而停止支付,这导致了更多的强制销售。他所代理的几套房产正在被强制出售,其中一套位于Papakura,被标记为"三级贷款机构通知强制出售"。

在奥克兰Blockhouse Bay,12 Terracotta Drive上的一套三居室房屋被列为法拍房强制出售

在奥克兰,情况同样严峻。来自Ray White的George Erdos表示,银行正尝试“所有可能的替代方案”以避免被法拍,但当“贷款假期”和“只付利息”的选项都用尽后,真正的问题就会出现。在他看来,问题的部分原因在于2021年出台的CCCFA规则。银行非常忌惮消费习惯,因此无法获得融资的申请人会去找二级贷款机构,而这些机构收取的利率要高得多。这在市场发生转变时尤其成问题,房价的下跌导致借款人的银行欠款超过量其房产本身的市场价值。

一套位于417 Great South Road, Opaheke, Papakura,被标记为"三级贷款机构通知强制出售"的房产将于7月24日拍卖

在奥克兰西区,来自Loan Market的Kyle Reardon表示,许多人会在还贷出现问题之前就来找他寻求建议。他认为政府有必要提供一个金融帮助热线,为人们提供指导。面对巨大的经济压力和高昂的房贷,人们的心理负担也在不断增加。

他举例说明,有一对夫妇,妻子失去了工作,每月需要支付大约6000至7000纽币的抵押贷款还款。贷款提供方同意提供5个月的免息方案,但每月的还款额仍超过5000纽币,而这对夫妇最多只能支付3500纽币,此外,抵押贷款金额还超过了该房产现在的市场价值。

到了这个阶段,借款人的选择非常有限,而且没有一个是对借款人友好的选择。其一是抵押出售,这将在多年内损害他们的信用记录,并且很可能在房屋售出后仍需继续偿还其剩余债务。如果借款人在抵押物出售之前自行出售了房产,但获得的收益低于他们所需要支付的金额,那么他们在失去了房子的情况下仍然要向贷款提供方偿还差额。

来自Loan Market Central的董事兼高级顾问Cameron Marcroft表示,虽然奥克兰较昂贵的城区迄今为止还没有出现大量的法拍房,但仍然面临困境。他的客户通常比较主动,倾向于避免陷入法拍房的境地。他表示,幸运的是,他的客户大多没有到达这种地步。但毫无疑问仍然经历着艰难时期。他看到了小企业主的情况正在变得更加艰难。这是因为小企业主通常通过房屋为他们的业务融资,因此一旦业务投资失败,他们会变得脆弱。而他们之所以积极的采取行动,是因为他们不希望自己的信用受损,也不希望别人知道他们的物业在进行强制出售。