不少新西兰人坚持认为本地房产每十年会翻一番的说法,简单的理解为他们假如以80万纽币的价格买下一栋房产,十年后就能以160万纽币的价格卖出,一经转手,至少能获利80万纽币。

然而,这种说法多少有点一厢情愿,近年来房价的不断下跌似乎已经打破了新西兰房价只涨不跌,“每十年翻一番”的神话。许多人终于明白了房产投资不一定总是赚钱,房价也会有涨有跌。房地产投资不是单项的赌注,理性的投资者需要认真考虑的不仅是“虚无缥缈”的资本收益,而是租金的回报率。

房地产投资公司Opes Partners的常驻经济学家Ed McKnight

房地产投资公司Opes Partners的常驻经济学家Ed McKnight

最近,来自房地产投资公司Opes Partners的常驻经济学家Ed McKnight通过位于新普利茅斯随机选择的一套三居室房产作为案例来跟大家做一个整体的投资回报率分析。

根据新普利茅斯过去十年的租金数据和房价增长情况来看,该房产在2013年的售价为36万纽币,每周租金收入约为390纽币。

过去十年新普利茅斯一处房产的资本收益变化图 (来源:Opes Partner Modelling)

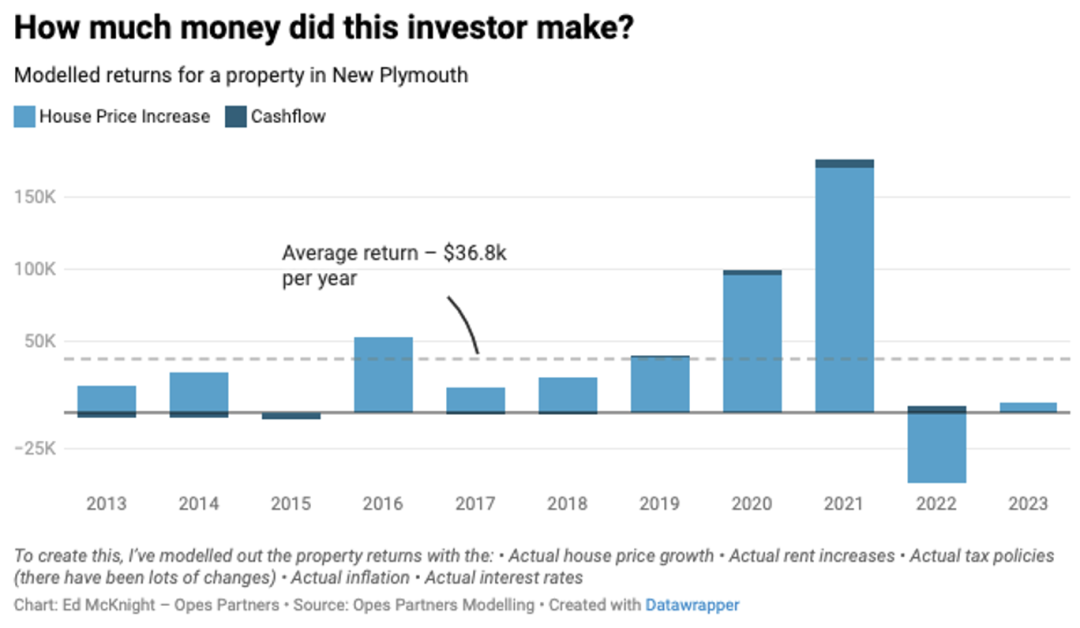

上图所建模型考虑到了利率,通货膨胀率以及过去十年中发生的三次不同房产税的变化。根据该模型,到2023年底,该房产的价值将翻了一番多,房主获得了40多万纽币的资本收益。如果按年来计算收益,在不同年份里,投资者所赚取或损失的资金波动则会更大。

2016年,房产投资者们会赚很多钱,每套房产的平均收益差不多为52,400纽币,这是因为新普利茅斯的房价在这一年里上涨迅速,租金收入也能过负担得起大部分的利息成本。然而,这种年份不会长期存在,在其他的年份中,我们的投资人可能会损失不少。例如,2022年房价暴跌,每套房产投资者平均亏损了近45,000纽币。回顾过去十年,总体而言,房产收益大于其损失,但值得一提的是,获得收益的道路并不是一帆风顺。

通过以上案例我们总结出了三点经验:

|

该房产在第一年里增值了1.9万纽币,但租金并没有覆盖所有的利息成本,那么该房产投资者还需要为房产支付3000纽币的还贷资金。如此一来,他们的资产仅增加了1.6万纽币。 第二年,房价上涨速度加快,我们的投资者可以从房价的飙升中获利2.8万纽币,但他们仍需要为房产支付3000纽币的还贷资金,这样,他们当年的资产增加了2.5万纽币。 然而,接下来的一年里,市场行情就没有那么好了,投资者的房产贬值了1000纽币,加上还款利息,当年总共损失了4460纽币。 纵观过去的十年里,2021年是投资者收益最好的一年,在房价暴涨的行情下,该房产价值上涨了17.6万纽币,但在接下来的一年里,由于房价的下跌,投资者损失了4.48万纽币。房价不可能一直涨也不可能一直跌,如果你决定投资房产,那么就要为它的涨跌起伏做好心理准备。

|

|

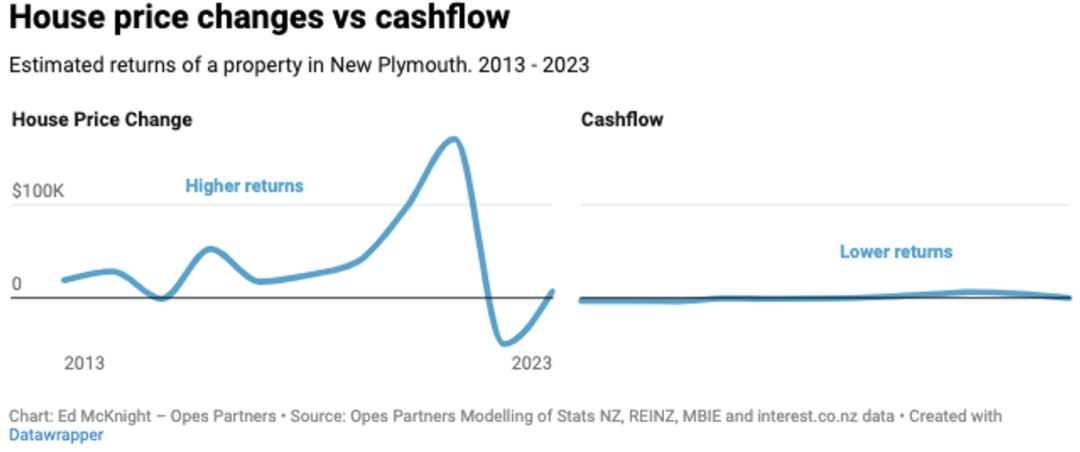

我们清楚的可以看到,该房产99%的收益来源于房产的升值。而仅有1%的净回报来自于租金收入,这意味着大部分的资金回报率来自于房价的增长。

房价与现金流的变化图 (Opes Partner Modelling)

|

|

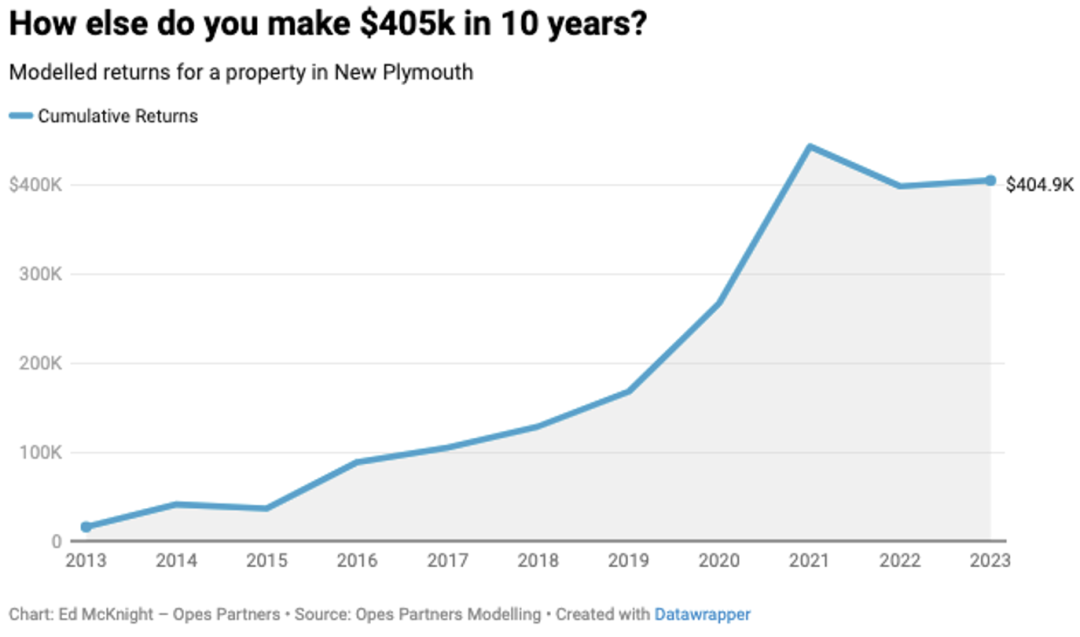

从长远来看,我们的投资者可以从该房产这获得40.49万纽币的资产收益。如果我们用不同的图表来表示这些数字,看起来似乎每年都能赚到钱。

但是,投资者必须经历了从底部到顶部的增长周期才能获得这些客观的回报。这意味着房产必须长期持有,至少7~10年。持有时间越长,赚钱的可能性就越大。根据CoreLogic的相关调查报告,在房产上赚钱的业主往往需要平均持有7年左右的时间,而亏损的业主往往只持有两年。 需要注意的是,目前较高的利率正在损害投资者的利益。房价也才刚刚出现复苏,这意味着那些长期持有的人比那些只想赚快钱的人更有可能赚到“大钱”。

|