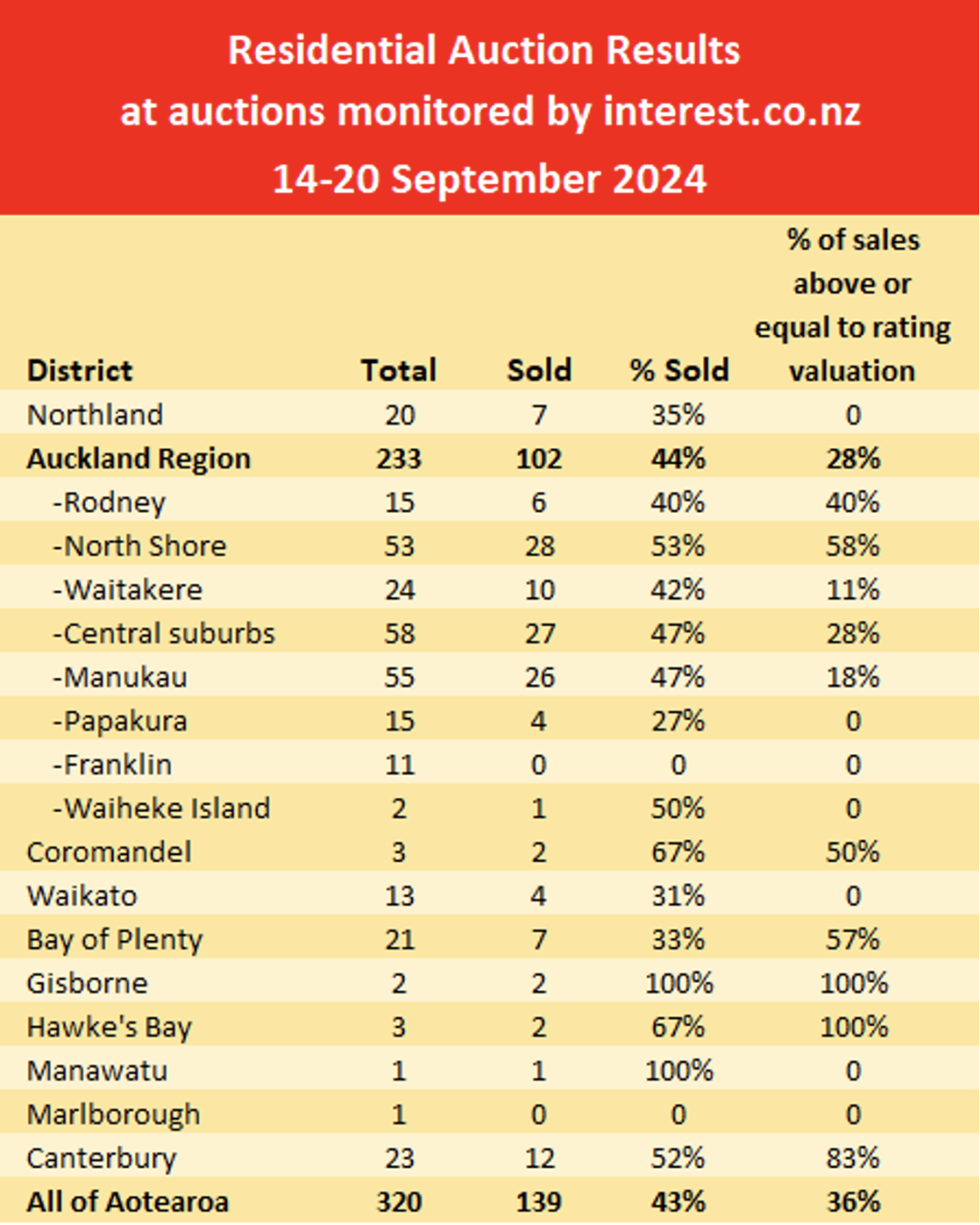

① 拍卖市场回暖!一周内320套房源上市,成交率突破40%

随着春天的到来,新西兰房产拍卖市场也逐渐回暖,最新一周内挂牌的住宅房源数量大幅增加,通过拍卖成功售出的房产数量也显著上升。据interest.co.nz统计,9月14日至20日这一周内,共有320套住宅房产进入拍卖市场,比前一周的230套明显增加。这是过去两个月以来,每周拍卖房源数量首次超过300套。其中,有139套房产在拍卖会上成功售出,而前一周这一数字为94套。整体成交率上升至43%。

上周房产拍卖市场销售一览表 (来源:interest网站)

在过去六周内,拍卖成交率一直在缓慢但稳步的上升。整个冬季的成交率稳定在30%到33%之间,而在最近几周已经突破了40%。过去一周内房产拍卖量的显著增加主要集中在奥克兰地区。这一成交量的提升并不令人感到意外,因为通常每年这个时候房产销售活动都会有所回升。然而,买家在价格上的谨慎态度依然存在,仅有三分之一的售出房产成交价达到或超过了其评估价。

② GDP下滑,但经济状况好于央行预期

新西兰GDP在今年第二季度下降了0.2%,这一结果略好于新西兰央行的预期(-0.5%)。对之前季度性经济数据的修正也意味着我们在去年年底并未真正陷入衰退状态。然而,严格意义上的经济衰退定义(连续两个季度的GDP出现负增长)对企业和消费者的感受和对经济环境的实际影响并不大。尤其是考虑到我们的人口不断增加,这表明每人GDP实际上在本季度下降了0.5%,在过去一年中下降了2.7%。更多的人口增长伴随着全民消费的减少,实际上意味着普通新西兰家庭的财务状况与企业相比更加艰难。

总体而言,当前经济状况仍然疲软,仍需通过宽松的货币政策(降低官方现金利率,OCR)来提供支持。

③ 及时经济指标会略有改善吗?

本周二将发布的8月份新西兰经济活动指数(NZAC)值得关注。此外,本周五还将发布ANZ银行的9月份消费者信心指数同样值得期待。

我们有理由相信,这些最新的指标数据可能都会有所改善,这将是一个好消息。当然,全面的经济复苏最终会减缓或阻止官方现金利率的进一步下调,但那还非常遥远。

④ 将出现更多的银行间转贷活动?

本周三新西兰央行将发布8月份的按揭贷款统计数据。来自CoreLogic的首席房地产经济学家Kelvin Davidson预测按揭贷款活动的逐步上升趋势可能会持续,部分原因是从7月1日起贷款价值比率(LVR)规则的放宽。最近,由于人们希望获得最优惠的抵押贷款利率和可能的现金返还,银行间转贷活动也有所上升,因此即将出炉的这些细分数据也会相当的有趣。近几个月来,房屋销售一直低迷,但进一步的降息有望在春季推动市场的全面复苏。

⑤ 销售活动回升,但基数仍低

CoreLogic统计出8月份全国总计发生了6320宗房产交易,比去年同期增长了1.6%,这是过去16个月中第15次增长——唯一的例外是2024年6月受Matariki节假日影响(今年的公共假期在6月,而不是7月,这导致该数据有所减少)。然而,该数据的起点依然很低——2022年和2023年的销售量占现有房产总量的百分比均为有记录以来最低(不到4%),所以即使数据出现了增长,但仍远低于长期平均水平。实际上,8月份的数字比我们通常预期的同期水平低了约15%。

⑥ 首次购房者仍然是市场主力吗?

在这一大背景下,最新公布的CoreLogic购房者分类数据显示,首次置业者继续成为购房主力。8月份,首次置业者的购房份额保持在27%的历史高位,而首次购房的交易数量也相当可观。使用KiwiSaver来支付部分首付仍是首次置业者的重要支持,此外,放宽的LVR限制规定也让低首付买家的贷款额度更高。与此同时,较低的房价和其他购房群体的竞争减少也是他们选择现在购房的有利因素。

值得注意的是,最新预测数据显示,首次置业者在2025年可能将不再占据有利的购房优势。事实上,过去几个月,一些小型按揭投资者已经开始重新进入市场。虽然这还不算什么大的动向,但这类投资者想要在当前的按揭利率下实现收支平衡仍不容易。值得期待的是,随着官方现金利率的继续下降,再加上80%的利息抵扣(明年4月1日起为100%)和LVR规则的放宽,房产投资者有望在未来12-18个月内成为重点关注的群体。