DTI实施日期定为7月1日

就在今日,央行正式宣布将于7月1日起引入债务收入比(DTI)限制,并放宽贷款价值比(LVR)限制,这个实施时间与此前市场的预测一致。

新规定要求银行将新房贷的20%分配给DTI超过6的自住借款人和DTI超过7的投资借款人。此外,允许银行将20%的自住贷款和5%的投资贷款发放给LVR超过80%和70%的借款人。

知名华人房产专家Tony Tong表示:“储备银行RBNZ发布的3月季度的最新季度数据显示,目前高DTI批准的新抵押贷款数量远低于拟议限额。但是在下一次房地产市场好转中,高DTI的新抵押贷款数量会飙升,也就是DTI限制真正发挥作用的时候。”

“LVR通过减少住房下滑时的潜在损失金额来瞄准违约的影响,而DTI则通过瞄准借款人继续偿还债务的能力来降低违约的概率,尤其是房市上升期。所以DTI和LVR是互补的,将两者同时添加到RBNZ的‘宏观管理工具包’中,会更好地发挥作用。两者都充当了护栏,减少了系统中高风险贷款的积累。”

“激活DTI的同时,也意味着我们可以简化LVR设置。目前高通胀正在得到有效地抑制,CPI在按照储备银行的设定方向继续回落,虽然高利率还会持续一段时间,但是随着中长期OCR及商业银行房贷利率的回落,上市房源的减少,房市可能正处于一个窗口期。”

取消补助,对首次购房者有何影响?

这不是近期影响市场的唯一政策。住房部长Chris Bishop上周三宣布,Kāinga Ora将不再接受首次购房补助的申请,新申请的截止时间为5月22日下午1点(点击阅读)。

而在上周四晚,住房部长Chris Bishop发表的最新声明表示,(尽管取消了购房补贴)首次置业者仍然可以获得首次购房贷款上的优惠政策,有证据表明,首次购房贷款的申请条件对一个人是否能够买房产生了更大的影响。除此之外,他们也仍然可以提取Kiwisaver来帮助支付首付款。他解释道,对于首套房买家来说,最大的改变就是政府计划通过增加房屋供应量来提高住房的可负担性问题,政府将通过“住房增长计划”增加住房供应量,该计划将打破城市土地限制,改善基础设施和融资资金,并为议会和社会创造激励机制,以促进住房量的增长。

一时间,坊间众说纷纭,有人支持,有人反对。在这些层出不穷的政策影响之下,房地产市场必然会继续波动,而目前占据市场主导地位的首次购房者也将受到更多的影响。

不少抵押贷款顾问表示,政府取消首套房购房补贴的决定让很多首次置业者感到困惑和担忧,也让不少贷款顾问感到措手不及。当天下午他们不停的在接听客户的问询电话。

抵押贷款顾问Claire Williamson表示,消息公布后,她就接到了好几个首次置业者的咨询电话,其中一位客户已经对一处房产提出了购买意向,他们需要这笔补助金来支付银行要求的10%的首付款。如果客户这次无法完成交易,他们将不得不继续攒首付……

对于Williamson的许多首次置业客户来说,该补助计划降低了购房门槛,购房者不需要支付20%的高比例首付款。她认为,政府此举很可能会进一步将利率推高1%。如果按大约50万纽币的抵押贷款来计算,首次置业者每年将增加4000至5000纽币的贷款成本。

来自Loan Market抵押贷款顾问Dave Williams表示,政府在停止发放补助金之前,应该多给人们一些警示。他估计,在他的首套房买家中,约有80%的人获得了该补助金,并预计该补助政策的取消会影响不少买家的决策。不过Williams同时表示,只有约20%的购房者真正需要“首次置业补助金”来购买新房,对于剩下80%的人来说,并不是真多需要这笔钱才能完成交易,对于这顿“免费的午餐“,任何人都会欣然接受的。

而来自EasyStreet Mortgage的抵押贷款顾问Gareth Veale则认为,政府还是可以有其他的办法来帮助到首次置业者购买到人生第一套房产。他认为,放宽贷款标准和“只需支付5%首付款的首次置业贷款计划”与之前的“首次置业补助金”相比能对首次置业者们产生更积极的影响。

他补充说,在基督城,很少有购房者能以低于57.5万纽币的价格找到现房,因此他们甚至没有资格申请首次购房补助金。他并不认为首次置业补助金对首次置业者的影响有其他人说的那么大,在他看来99%的置业者都不会靠它来支付首付款,这仅仅是一笔为了买房而提供的免费资金,影响力非常有限。

那么问题来了,未来如何才能改善首次置业者的购房前景呢?

利率,房价和收入是关键

尽管对新西兰央行官方始终维持着现金利率(OCR)在5.5%的高位,但在批发融资利率降低的推动下,固定抵押贷款利率实际上一直在缓慢地下降。主流银行提供的两年期固定利率的平均值从去年11月的峰值7.04% 稳步下降到今年4月的6.73%。虽然降幅不大,但已使平均两年固定利率回到了去年7月时的水平。

同时,市场的入门级房价一直保持着相对稳定的态势。新西兰房地产协会(Real Estate Institute of New Zealand)统计新西兰全国所售出的价格最低那25%的房产中,4月份的均价为 59万纽币,这是自2022年底以来该数值跌破来60万纽币大关。但这一价格仍远低于2021 年11月时曾创下的67万纽币的纪录。

影响经济承受能力的另一个因素是收入,它的关注度远低于房价或利率,但却同样重要。今年4月,一对具有代表性首次置业夫妇的实际收入为每周2056纽币,比去年4月每周增加91纽币(4.6%)。考虑到所有这些因素,这对首次置业者意味着什么呢?

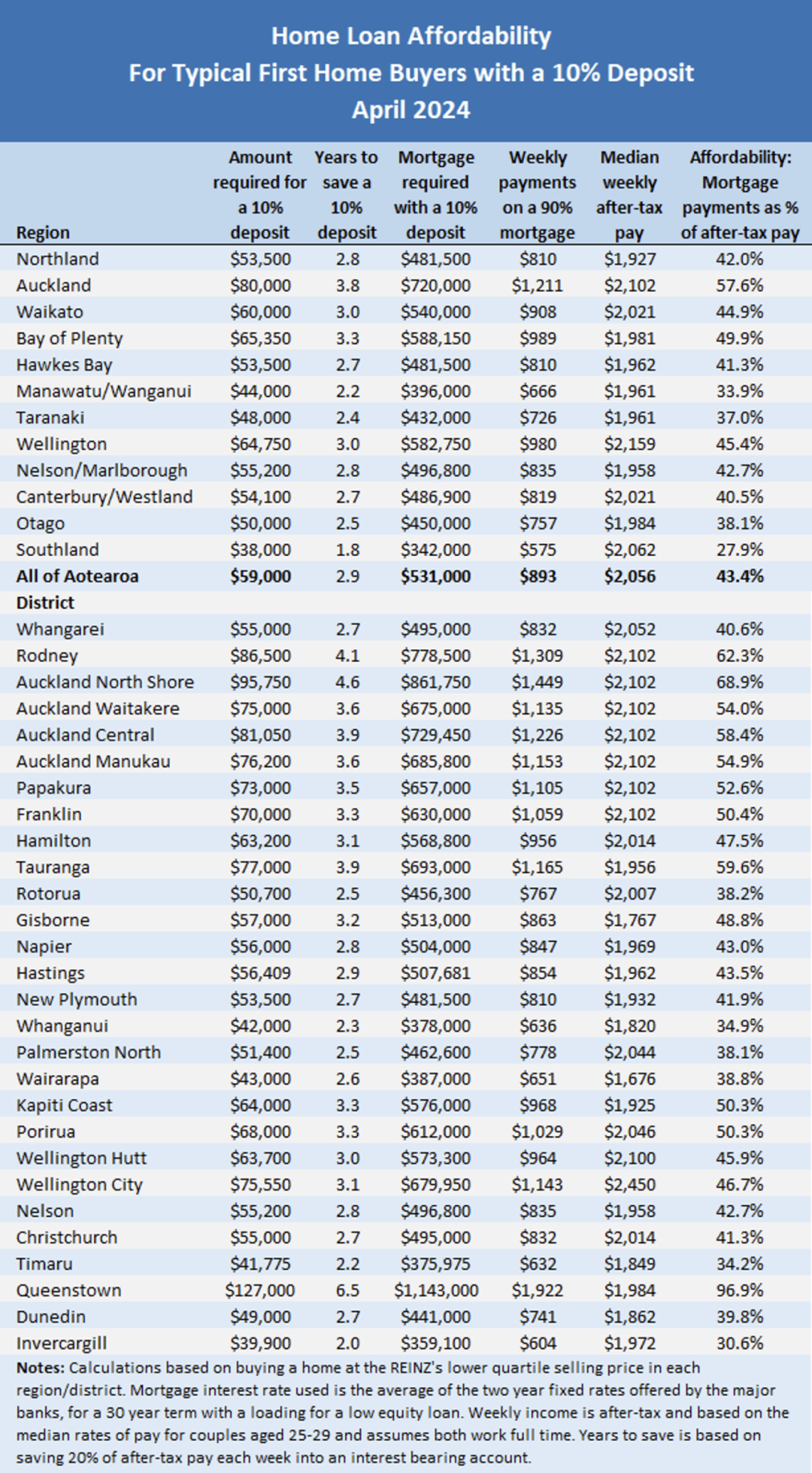

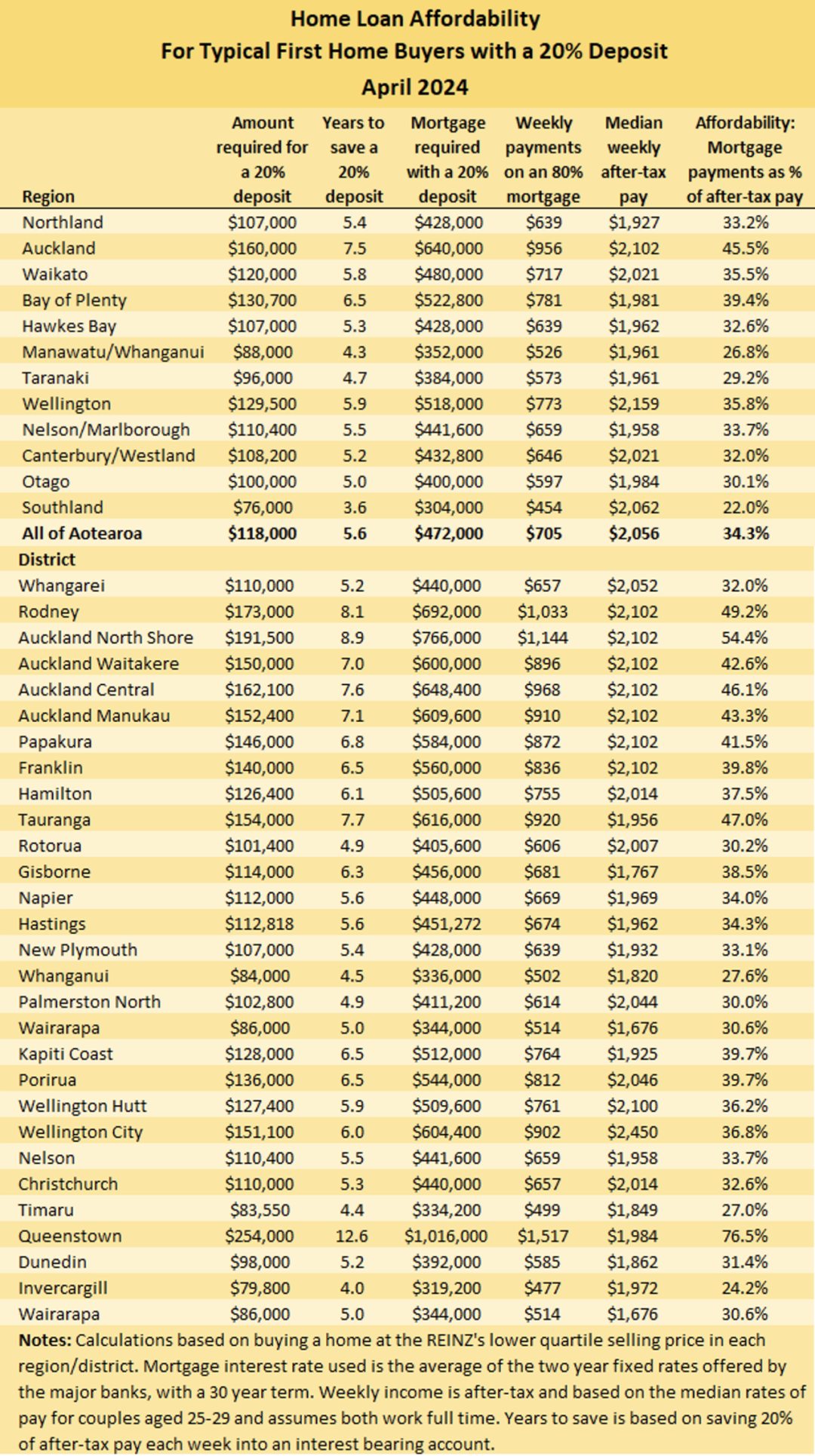

从今年4月的收入和按揭还款数据来看,4月份全国售出房产中价格最低那25%房产的按揭还款金额占到典型购房者家庭收入的43.4%(10%首付款)。对于20%首付款的购房者来说,按揭还款金额占到其实际收入的34%。自去年11月达到峰值以来,这两项显示房价负担能力的指标几乎都在持续性的下降。

2024年新西兰各地区支付了10%首付款买家的可负担能力对比图 (来源interest.co.nz)

2024年新西兰各地区支付了20%首付款买家的可负担能力对比图 (来源interest.co.nz)

对于首次置业者而言,房价可负担性的任何改善都是难得的利好消息。不过这是基于全国的平均水平而言。对于奥克兰等房价高位地区的首次置业者来说,即使有20%的首付款,他们的置业梦想仍然遥不可及。综上所述,如何改善首次置业者的购房难度需要这样做:房价和抵押贷款利率需要大幅下降,收入则需要大幅提升。